Анализ финансового состояния МУП «*****»

Согласно ст. 825 ГК РФ финансовым агентом может стать банк либо другая кредитная организация, а также коммерческая организация, имеющая разрешение (лицензию) на такой вид деятельности. Однако на самом деле в России коммерческие организации в этой роли не выступают. На данный момент в число лидеров рынка факторинга входят компании «Еврокоммерц», Национальная факторинговая корпорация, МФК «Траст… Читать ещё >

Анализ финансового состояния МУП «*****» (реферат, курсовая, диплом, контрольная)

Анализ финансового состояния

Анализ финансового состояния МУП «*****» выполнен на основании данных бухгалтерской отчетности за 2008;2010 гг.

Для оценки финансовой устойчивости предприятия рассмотрим следующие показатели (таблицу 8).

Таблица 8. Показатели для оценки финансовой устойчивости.

Наименование показателя. | 2008 год. | 2009 год. | 2010 год. |

1. Коэффициент абсолютной ликвидности. | 0,16. | 0,08. | 0,24. |

2. Коэффициент срочной ликвидности. | 1,34. | 0,69. | 1,47. |

3. Коэффициент текущей ликвидности. | 1,83. | 1,05. | 1,82. |

4. Общий коэффициент ликвидности. | 0,81. | 0,39. | 0,47. |

5. Коэффициент финансовой независимости. | 0,85. | 0,74. | 0,76. |

6. Коэффициент финансовой устойчивости. | 0,93. | 0,90. | 0,95. |

Рекомендованное значение коэффициента абсолютной ликвидности составляет 0,2−0,5. Он характеризует, какая часть краткосрочных обязательств предприятия может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями. Низкое значение коэффициента в 2008 г., а особенно в 2009 году указывает на снижение платежеспособности предприятия. В 2010 г. коэффициент абсолютной ликвидности принимает значение, соответствующее нормативу, следовательно, платежеспособность предприятия восстанавливается.

Коэффициент срочной ликвидности имеет рекомендованные значения от 0,5 до 1. Он характеризует, прогнозируемые платежные возможности предприятия при условии своевременных расчетов с дебиторами. Высокие значения данного коэффициента за рассматриваемый период свидетельствуют о наличии у предприятия возможности обращения части оборотных средств в денежную форму для расчетов с поставщиками.

Рекомендованные значения для коэффициента текущей ликвидности составляет от 1 до 2. Этот коэффициент характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. За рассматриваемый период коэффициент текущей ликвидности находился в рамках рекомендованных значений, что свидетельствует о наличии достаточных оборотных средств для покрытия краткосрочных обязательств.

Определим тип финансовой устойчивости МУП «*****» (таблица 9).

Таблица 9. Тип финансовой устойчивости МУП «*****».

Показатели. | 2008 год. | 2009 год. | 2010 год. |

1. Излишек (+) или недостаток (-) собственных оборотных средств. | 263 761. | 65 172. | 68 175. |

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов. | 832 787. | 869 352. | 1 340 656. |

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов. | — 486 704. | — 768 876. | — 1 036 063. |

Трехкомпонентный показатель типа финансовой ситуации S = {(п.1), (п.2), (п.3)}. | недостаточная финансовая устойчивость. | недостаточная финансовая устойчивость. | недостаточная финансовая устойчивость. |

Данная модель показывает достаточность собственных оборотных средств, собственных и долгосрочных заемных источников и общей величины источников формирования запасов. Это относит предприятие к абсолютной независимому финансовому состоянию.

Необходимо отметить, что в силу специфики деятельности производство услуг водоснабжения и водоотведения МУП «*****» не является материалоёмким, поэтому величина запасов мала по сравнению с общим размером оборотных активов.

Тип финансовой устойчивости МУП «*****» в 2008;2010 гг. характеризуется как недостаточная финансовая устойчивость, так как на предприятии наблюдается недостаток общей величины основных источников формирования запасов.

Проведем анализ показателей рентабельности МУП «*****» в динамике по данным бухгалтерского баланса и отчета о прибылях и убытках (таблицу 10).

Таблица 10. Анализ динамики показателей рентабельности.

2008 год. | 2009 год. | 2010 год. | |

Рентабельность продаж, %. | 5,13. | 3,99. | 7,72. |

Рентабельность внеоборотного капитала, %. | 0,22. | — 0,67. | 0,62. |

Рентабельность оборотного капитала, %. | 9,73. | — 5,02. | 5,28. |

Рентабельность собственного капитала, %. | 0,02. | — 0,01. | 0,01. |

Рентабельность заемного капитала, %. | 0,02. | — 0,02. | 0,01. |

Рентабельность инвестированного капитала, %. | 0,01. | — 0,01. | 0,01. |

Отметим, что показатели рентабельности МУП «*****» имеют низкие значения. Это свидетельствует о том, что имеющийся у предприятия капитал не приносит достаточно высокую прибыль. Причиной этого может быть ограничения, накладываемые государственным регулированием деятельности; недостаточно эффективное управление предприятием; воздействие внешних факторов.

Анализ рентабельности и финансовых показателей в целом имеет существенное значение для определения стратегии развития предприятия, критериев повышения эффективности деятельности и окупаемости вложений в активы.

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности принято считать оборот, т. е. общий объем продаж продукции за определенный период времени. Скорость оборота средств характеризует деловую активность предприятия.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости. Для анализа деловой активности организации используют две группы показателей: общие показатели оборачиваемости и показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- — скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организация или его составляющие;

- — периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Характеристикой деловой активности предприятия служат показатели оборачиваемости. Оценка деловой активности МУП «***** представлена в таблице 11.

3) Улучшение организации материально-технического снабжения.

С целью совершенствования материально-технического снабжения в МУП «*****» предлагается в системе снабжения использовать АВС-анализ объединенный с методологией XYZ-анализа.

АВС-анализ в системе снабжения можно использовать для определения подходов к планированию потребности в материально-технических ресурсах, выбору поставщиков, управлению запасами.

Сущность АВС-анализа заключается в следующем. Всю номенклатуру закупаемых материально-технических ресурсов располагают в порядке убывания общей суммы закупок (как правило, за год). При этом к группе, А относят все наименования продукции начиная с первого, общая стоимость закупок по которым составила 75−80% суммарной стоимости годового объема закупок. В группу В включают позиции, общая сумма закупок по которым составляет 10−15% от общей суммы, соответственно в группу С — номенклатурные позиции, закупки по которым составляют 5−10% от общей суммы годовых закупок.

При принятии управленческих решений важно учитывать, что номенклатура группы С имеет невысокую стоимость, но при этом требует очень больших человеческих и временных затрат. Поэтому важно правильно выбрать методы работы с этой номенклатурой, чтобы снизить общие затраты на организацию снабжения предприятия.

АВС-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето: 20% всех товаров дают 80% оборота. По отношению к ABC-анализу принцип Парето может прозвучать так: надежный контроль 20% позиций позволяет на 80% контролировать систему.

Номенклатурный перечень запасов МУП «*****», числящихся на складе составляет около 30 тысяч позиций. Проанализировать все перечень запасов в рамках настоящей работы не представляется возможным. Поэтому для выполнения расчетов используем данные по одному складу МУП «*****» — склад механического цеха.

Так, изучая приход ТМЦ на склад механического цеха, можно выделить следующие группы:

- — группа, А — объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы параметров;

- — группа В — следующие за группой, А объекты, сумма долей с накопительным итогом которых составляет от 50 до 80% от общей суммы параметров;

- — группа С — оставшиеся объекты, сумма долей с накопительным итогом составляет от 80 до 100% от общей суммы параметров.

Из чего следует, что необходимо жестко контролировать наличие и приход ТМЦ группы А. По отношению к позициям группы B контроль может быть текущим, а по отношению к позициям группы С — периодическим.

Проведем АВС-анализ закупок ТМЦ для механического цеха, используя данные МУП «*****» за декабрь 2010 года (см. приложение Б).

Выделяем группы А, В и С. Для этого рассчитываем долю параметра от общей суммы с накопительным итогом, затем присваиваем значение групп выбранным объектам.

Таким образом, всего 5 наименований товарных позиций механического цеха составляют 50% стоимости закупки ТМЦ в декабре 2010 г. Поэтому при осуществлении закупок этих позиций необходимо тщательно анализировать их наличие на складе, цены поставщиков, условия доставки и т. д.

4) Сокращение средств в дебиторской задолженности.

Дебиторская задолженность МУП «*****» составляет более 60% оборотных активов предприятия. Поэтому управлению дебиторской задолженностью необходимо уделять пристальное внимание.

Во-первых, контроль задолженности должен осуществляться ежедневно. Делать это реже целесообразно только при небольшом количестве транзакций, когда число осуществляемых проводок не превышает двух-трех в день. Данные должны представляться, генеральному директору в табличной форме, с разбивкой по клиентам и по срокам (в диапазоне 0−5 дней, 6−10, 11−20, свыше 20 дней). Более укрупненные отчеты должны готовиться каждую неделю.

Что касается непосредственно процесса управления дебиторской задолженностью, то его необходимо начать с составления месячного плана платежей. Так же необходимо ежедневно формировать отчет о так называемом возрасте дебиторской задолженности, возникшей в результате сделок того или иного менеджера по продажам.

Каждую неделю выполнение утвержденных планов контролируется генеральным директором. И если в какой-то период предприятие недополучает необходимую сумму денег, то анализируются причины этого; соответственно, принимаются меры по активизации возврата задолженности.

Гораздо более широко применяются способы борьбы с недобросовестными плательщиками. Они включают в себя регулярные, поставленные на систематическую основу телефонные или письменные обязательства разной степени «жесткости», прекращение оказания услуг, личные визиты, штрафы и неустойки согласно договору и подача иска в арбитражный суд.

Важным моментном в управлении дебиторской задолженность является продуманная и действенная система ее анализа. Предлагается построить систему анализа дебиторской задолженности МУП «*****» на основе расчета среднего периода инкассации дебиторской задолженности.

Основной задачей анализа дебиторской задолженности является оценка ее уровня и состава, а также эффективности инвестированных в нее финансовых средств.

На первом этапе анализа оценивается уровень дебиторской задолженности организации и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность (таблица 4.5), который рассчитывается по следующей формуле:

КОАдз = ДЗ: ОА, (4.1).

где КОАдз — коэффициент отвлечения оборотных активов в дебиторскую задолженность, ед.;

ДЗ — общая сумма дебиторской задолженности организации (или сумма задолженности отдельно по товарному и потребительскому кредиту), тыс.руб.;

ОА — общая сумма оборотных активов организации, тыс.руб.

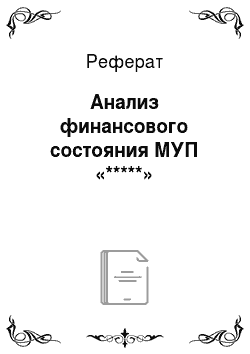

Таблица 12. Расчет коэффициента отвлечения оборотных активов в дебиторскую задолженность.

По состоянию на дату. | Дебиторская задолженность, тыс. руб. | Общая сумма оборотных активов, тыс. руб. | Коэффициент отвлечения оборотных активов в дебиторскую задолженность, КОАдз. |

31.12.2008. | 577 099. | 898 294. | 0,642. |

31.03.2009. | 536 702. | 899 644. | 0,597. |

30.06.2009. | 575 397. | 906 748. | 0,635. |

30.09.2009. | 549 223. | 907 001. | 0,606. |

31.12.2009. | 534 631. | 908 535. | 0,588. |

31.03.2010. | 541 854. | 905 871. | 0,598. |

30.06.2010. | 535 877. | 891 584. | 0,601. |

30.09.2010. | 529 741. | 868 993. | 0,610. |

31.12.2010. | 525 440. | 851 375. | 0,617. |

Диаграмма на рисунке 1 наглядно демонстрирует динамику объема (или уровня) дебиторской задолженности МУП «*****» и изменение коэффициента отвлечения оборотных активов.

Из представленного рисунка 1 видно, как в течение рассматриваемого периода скачкообразно изменяется доля дебиторской задолженности в общей сумме оборотных активов предприятия. Такая динамика свидетельствует о недостаточном контроле дебиторской задолженности на предприятии.

Рисунок 1. Динамика дебиторской задолженности МУП «*****» и изменение коэффициента отвлечения оборотных активов.

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде.

Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла организации. Этот показатель рассчитывается по следующей формуле:

ПИдз = ДЗср: Оо, (4.2).

где ПИдз — средний период инкассации дебиторской задолженности, дней;

ДЗср — средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в рассматриваемом периоде, тыс.руб.;

Оо — сумма однодневного оборота по реализации продукции в рассматриваемом периоде, тыс.руб.

Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле:

КОдз = ОР: ДЗср, (4.3).

где КОдз — количество оборотов дебиторской задолженности организации в рассматриваемом периоде, ед.;

ОР — общая сумма оборота по реализации продукции в рассматриваемом периоде, тыс. руб.;

ДЗср — средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в рассматриваемом периоде, тыс. руб.

Таблица 13. Расчет среднего периода инкассации дебиторской задолженности и количества ее оборотов.

Период. | Средний остаток дебиторской задолженности, тыс. руб. | Общая сумма оборота по реализации услуг, тыс.руб. | Сумма однодневного оборота по реализации услуг, тыс. руб. | Средний период инкассации дебиторской задолженности. | Количество оборотов дебиторской задолженности. |

1 квартал 2009 г. | 556 901. | 443 305. | 4 926. | 113,1. | 0,80. |

2 квартал 2009 г. | 556 050. | 472 217. | 5 189. | 107,2. | 0,85. |

3 квартал 2009 г. | 562 310. | 491 491. | 5 342. | 105,3. | 0,87. |

4 квартал 2009 г. | 541 927. | 520 402. | 5 657. | 95,8. | 0,96. |

1 квартал 2010 г. | 538 243. | 488 716. | 5 430. | 99,1. | 0,91. |

2 квартал 2010 г. | 538 866. | 544 252. | 5 981. | 90,1. | 1,01. |

3 квартал 2010 г. | 532 809. | 566 466. | 6 157. | 86,5. | 1,06. |

4 квартал 2010 г. | 527 591. | 622 002. | 6 761. | 78,0. | 1,18. |

На третьем этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность. В процессе этого анализа используются следующие показатели:

а) коэффициент просроченности дебиторской задолженности:

КПдз = ДЗпр: ДЗ, (4.4).

где КПдз — коэффициент просроченности дебиторской задолженности, ед.;

ДЗпр — сумма дебиторской задолженности, неоплаченной в предусмотренные сроки, тыс. руб.;

ДЗ — общая сумма дебиторской задолженности организации, тыс. руб.

Сумма просроченной задолженности МУП «*****» по состоянию на 31.12.2010 г. составляла 121 044 тыс. руб.

Коэффициент просроченности дебиторской задолженности МУП «*****» по состоянию на 31.12.2010 г. составлял:

КПдз = 121 044: 525 440 = 0,23.

б) средний «возраст» просроченной (сомнительной, безнадежной) дебиторской задолженности:

ВПдз = ДЗпр: Оо, (4.5).

где ВПдз — средний «возраст» просроченной (сомнительной, безнадежной) дебиторской задолженности, дней;

ДЗпр — средний остаток дебиторской задолженности, неоплаченной в срок (сомнительной, безнадежной), в рассматриваемом периоде, тыс. руб.;

Оо — сумма однодневного оборота по реализации в рассматриваемом периоде, тыс.руб.

Средний остаток просроченной дебиторской задолженности в 2010 году составлял 119 463 тыс. руб. Сумма однодневного оборота по реализации в 2010 году составляла 6086 тыс. руб.

Средний «возраст» просроченной (сомнительной, безнадежной) дебиторской задолженности МУП «*****» за 2010 г. составлял:

ВПдз = 119 463: 6086 = 19,6 дня.

Глава 25 Налогового кодекса «Налог на прибыль организаций» позволяет организациям создавать резервы по сомнительным долгам, отчисления в которые уменьшают налоговую базу по налогу на прибыль.

При формировании резервов по сомнительным долгам можно учитывать только просроченную задолженность покупателей за поставленные им товары (выполненные работы, оказанные услуги), если она не обеспечена залогом, поручительством, банковской гарантией.

Во-первых, в сумму резерва в налоговом учете включаются только долги со сроком возникновения от 45 дней. Причем задолженность со сроком возникновения от 45 до 90 дней включительно вносится в сумму резерва в размере 50 процентов, а долги со сроком возникновения свыше 90 дней — в полном объеме. Во-вторых, определена максимальная величина резерва, которую можно признать в целях налогообложения, — 10 процентов величины выручки отчетного (налогового) периода (без учета НДС).

С учетом изложенного, МУП «*****» может создать резерв по сомнительным долгам в следующем размере:

- 1) Сумма безнадежных долгов сроком возникновения от 45 до 90 дней составляет 17 050,5 тыс. руб. Сумма резерва по сомнительным долгам 17 050,5×50% = 8525,3 тыс. руб.

- 2) Сумма безнадежных долгов со сроком возникновения свыше 90 дней составляет 13 346,2 тыс. руб. Сумма резерва по сомнительным долгам — 13 346,2 тыс. руб.

- 3) Общая сумма резерва по сомнительным долгам составит 8525,3 + 13 346,2 = 21 871,4 тыс. руб.

Проверяем максимальное ограничение резерва по сомнительным долгам. Выручка от реализации в 2010 году составляла 2 221 436 тыс. руб. Максимальный размер резерва по сомнительным долгам: 2 221 436×10% = 222 144 тыс. руб.

Полученная сумма резерва по сомнительным долгам 21 871,4 тыс. руб. меньше максимального ограничения 222 144 тыс. руб., значит предприятие может создать резерв по сомнительным долгам в размере 2187,14 тыс. руб.

Тогда экономия по налогу на прибыль МУП «*****» составит: 21 871,4 тыс. руб. х 20% = 4374,3 тыс. руб.

Следующим направлением по снижению дебиторской задолженности МУП «*****» является использование финансовых инструментов, таких как факторинг.

Факторинг — это комплекс услуг по обслуживанию факторинговой компанией (фактором) поставок клиента с отсрочкой платежа под уступку дебиторской задолженности. Факторинг включает в себя финансирование товарных кредитов, страхование кредитных рисков, управление дебиторской задолженностью и информационное обслуживание.

Суть договора факторинга состоит в том, что кредитор, имея дебиторскую задолженность по договору поставки товаров (работ, услуг) уступает право требования задолженности к должнику своему финансовому агенту.

То есть, организация, осуществившая поставку товаров (работ, услуг) заключает с кредитной организацией договор, по которому последняя, фактически осуществляет финансирование под уступку денежного требования.

Особенность данного договора состоит в том, что, несмотря на то, что он является двусторонним (заключается между клиентом и финансовым агентом), но взаимоотношения, возникающие по такому договору, связывают три стороны:

- 1) Поставщик продукции (первоначальный кредитор);

- 2) Покупатель продукции;

- 3) Банк или факторинговая компания (вторичный кредитор).

Таким образом, финансовая политика МУП «***** должна быть подчинена решению следующих задач:

- — формированию достаточной суммы денежных средств для поддержания текущей ликвидности;

- — обеспечению рационального размера товарных запасов, их ассортиментной структуры, с учетом фактора сезонности спроса;

- — согласованию размеров и сроков дебиторской задолженности;

- — формированию рационального объема текущих оборотных активов с целью оптимизации издержек, связанных с их финансированием, хранением товарных запасов;

- — обеспечению рационального соотношения собственных средств и обязательств, исходя из конкретных условий хозяйствования коммерческой организации, и поддержанию уровня собственных оборотных средств, необходимого для признания организации платежеспособной и ликвидной.

Основная роль финансирования в рамках факторингового обслуживания — это пополнение оборотных средств, необходимых для финансирования текущей деятельности, улучшение показателей ликвидности и повышение финансовой устойчивости.

По договору финансирования под уступку требования (факторинга) одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) деньги в счет денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить это требование финансовому агенту (п. 1 ст. 824 ГК РФ). То есть предметом рассматриваемой сделки может быть: денежное требование, срок платежа по которому уже наступил (существующее требование); право на получение денег в будущем (будущее требование).

На практике все происходит следующим образом. Требование продавца (клиента) к своему покупателю переходит финансовому агенту, за что агент перечисляет продавцу часть планируемой выручки (обычно она составляет 70−90%) раньше срока платежа за отгруженные товары. После того как покупатель погашает агенту задолженность, поставщик получает от агента оставшиеся деньги за вычетом вознаграждения.

Договор факторинга может содержать не только условие о финансировании. Бывает, агент еще ведет учет дебиторской задолженности и оказывает другие услуги (например, принимает меры по возврату просроченного долга).

Согласно ст. 825 ГК РФ финансовым агентом может стать банк либо другая кредитная организация, а также коммерческая организация, имеющая разрешение (лицензию) на такой вид деятельности. Однако на самом деле в России коммерческие организации в этой роли не выступают. На данный момент в число лидеров рынка факторинга входят компании «Еврокоммерц», Национальная факторинговая корпорация, МФК «Траст», а также «Промсвязьбанк» и банк «Петрокоммерц», которые частично представлены на финансовом рынке.

Рассмотрим, как факторинг сможет повлиять на деятельность МУП «*****». Во-первых, дебиторская задолженность уменьшается. Уступка обязательств покупателей банку или факторинговой компании позволяет МУП «*****» практически сразу после отгрузки обналичивать долги любой срочности. Во-вторых, расчетный счет растет. «Размороженные» благодаря факторингу денежные средства зачисляются на расчетный счет компании и могут снова быть пущены в оборот. Это снижает потребность компании в капитале. В-третьих, прибыль растет. Несмотря на издержки по факторингу, ускорение оборачиваемости капитала и рост объемов продаж увеличивает общую прибыль МУП «*****» за отчетный период и способствует увеличению масштабов предприятия.

При расчете эффективности факторинга используем следующие данные.

Согласно договору факторинга банк предоставляет организации денежные средства, обязательство по возврату которых организация исполняет путем уступки права требования долга. Договор факторинга заключен 01 декабря 2009 г. Банк перечисляет на расчетный счет организации денежные средства в размере 90% суммы дебиторской задолженности покупателя, а остальную сумму (за вычетом комиссий) — после того, как с ним рассчитается покупатель организации.

Дебиторская задолженность на 01 января 2010 г. составляет сумму 534 631 тыс. руб. (в том числе НДС 18% - 81 554 руб.). В тот же день ОАО «Зубово» уступает факторинговой компании (банку) право требования долга с покупателя. 8 января сентября от фактора получено финансирование в сумме 481 168 руб. (534 631 руб. х 90%). Спустя 80 дней (в марте 2010 г.) покупатели расплачиваются с фактором. Организация понесла следующие затраты, связанные с финансированием под уступку требования (все суммы указаны без НДС):

- — проценты за пользование денежными средствами — 0,03% суммы финансирования (за каждый день с даты зачисления средств на расчетный счет организации по дату уплаты денег покупателем банку);

- — плата за обработку документов — 50 руб. за один документ;

- — комиссия за факторинговое обслуживание — 1,7% суммы уступленной дебиторской задолженности (единовременно в момент возврата денег банку).

Посчитаем, во что обошлись МУП «*****» услуги, предоставленные банком:

1) Проценты за пользование денежными средствами в руб.:

% = сумма финанс.*0,03%*80 =481 168*0,03%*80/100 =11 548;

- 2) Банком были обработаны 20 документов, за что организация заплатила 1 тыс. руб. (20 док.*50 руб.);

- 3) Плата за администрирование составляет в руб.:

Падм = сумма финанс.*1,7% = 481 168*1,7/100=8180;

Общая сумма расходов организации (без НДС) составила:

сумма расходов = 11 548 руб. + 1000 руб. + 8180 руб. =19 728 руб.;

На эту сумму банк начислил НДС по ставке 18%, руб.:

сумма НДС = сумма расх.*0,18 = 19 728 *0,18 = 3551;

Сумма расходов организации с учетом НДС равна, руб.:

сумма расх.+ сумма НДС = 19 729 + 3551 = 23 280;

После поступления денег от покупателя (в ноябре) банк перечислил организации остаток средств за минусом комиссий в руб.:

сумма ост. = сумма ДЗ — сумма финанс. — (сумма расх + сумма НДС)= 534 631 — 481 168 — 23 280 = 30 183.

Преимущество факторинга заключается в следующем:

- 1) Постоянное пополнение оборотных средств;

- 2) Увеличение количества покупателей, наращивание объемов продажи;

- 3) Прозрачность бухгалтерской отчетности;

- 4) Факторинговая комиссия ложится на себестоимость продукции;

- 5) Возможность снижения факторинговых ставок при увеличении объемов финансирования.

Применение рекомендуемых выше мероприятий позволит МУП «*****» ускорить оборачиваемость активов предприятия в целом, сократить свои затраты и улучшить финансовое положение.