Разработка системы управления запасами АО «Завод Зенит»

АО «Завод Зенит» — промышленное предприятие, специализирующееся на выпуске продукции судостроения, старт на освоение которой был положен после выхода в 1993 году постановления Кабинета Министров Республики Казахстан, в соответствии с которым завод был определен головным предприятием по строительству судов для силовых структур республики. Завод, являясь предприятием машиностроительного профиля… Читать ещё >

Разработка системы управления запасами АО «Завод Зенит» (реферат, курсовая, диплом, контрольная)

Анализ состояния запасов

АО «Завод Зенит» — промышленное предприятие, специализирующееся на выпуске продукции судостроения, старт на освоение которой был положен после выхода в 1993 году постановления Кабинета Министров Республики Казахстан, в соответствии с которым завод был определен головным предприятием по строительству судов для силовых структур республики. Завод, являясь предприятием машиностроительного профиля с электромонтажным производством, имеет производственные цехи, сооружения вспомогательных производств и энергообеспечения, железнодорожную ветку и котельную на природном газе.

Парк технологического оборудования соответствует универсальному профилю предприятия и позволяет осуществлять электромонтажные виды производств, оснащенные всем необходимым для сборки и монтажа электронных блоков, электродвигателей и приборов их контроля и регулировки.

Необходимость оптимизации системы управления запасами возникает потому, что на предприятии за последние годы накопились значительные объемы запасов так называемых «материалов без движения». Свое название данные материалы получили вследствие того, что по ним не осуществлялось операций расходования в течение определенного периода времени.

Проанализируем объемы и динамику запасов, отнесенных к категории «материалов без движения по складу» № 102. Для упрощения расчетов воспользуемся средствами программного продукта MS Excel.

Так на складе № 102 на 25.04.12 г. общая сумма «материалов без движения» составляла 420 873,94 тг. (см. приложение 1).

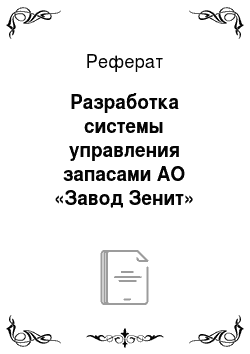

Из них материалы, которые не использовались в производстве в течение 40 месяцев и выше составляют 36 645,76 тг (или 8,71% от их общей величины) (см. приложение 2).

Материалы, которые не использовались от 20 до 40 месяцев, в денежном выражении составляют 27 303,93 тг. (6,49% от общей величины «материалов без движения» по складу № 102) (см. приложение 3).

Материалы, которые не использовались от 1 года до 19 месяцев, составляют запасы на сумму 169 022,3 тг. (40,16% от общей величины «материалов без движения» по складу № 102) (см. приложение 4).

Представим наглядно соотношение «материалов без движения» по времени хранения, а также их доле в общей величине.

Рис. 7 Соотношение «материалов без движения» по времени хранения на складе № 102 в процентах к общей стоимости материалов по данному складу

Таким образом, видно, что наибольшая часть «материалов без движения» в денежном выражении приходится на материалы, хранящиеся менее года и от одного года до 20 месяцев. Тем не менее, запасы, которые лежат без движения свыше 20 месяцев составляют довольно большую величину. При этом необходимо учитывать, что при расчете были использованы учетные цены, то есть те цены, по которым материалы были приняты на слад в соответствующий период. Соответственно реальная цена материалов, которые были приобретены несколько лет назад, гораздо выше.

Для нахождения затрат, связанных с хранения материалов рассчитаем цену капитала предприятия:

Определим структуру капитала предприятия.

На конец 2012 г. уставный капитал предприятия составлял 44 941 тыс. тг. При этом 4601,8 тыс. тг. приходится на привилегированные акции; 40 339,6 тыс. тг. получены за счет размещения обыкновенных акций.

Капитал, образованный за счет прибыли предприятия, составлял в 2012 г. 110 621,5 тыс. тг.

В 2012 г. предприятие располагало заемными средствами на сумму 119 857 тыс. тг.

В среднем за 2012 г. предприятие располагало пассивами на сумму 275 419,5 тыс. тг.

Таким образом, доля каждого вида пассивов в валюте баланса составляет:

Привилегированные акции — 1,67%;

Простые акции — 14,65%;

Капитал, образованный за счет прибыли — 40,17%;

Краткосрочные и долгосрочные пассивы — 43,52%.

В 2012 г. средний процент за кредиты был равен (45 + 45 +45 + 39 + 36 + + 35 + 31 +30 + 30 +29 +27 + 26) / 12 = 34,83%.

Доходность привилегированных акций составляла 10%, простых — 1%. Цену капитала, образованного за счет прибыли примем равным 1%.

Средняя плата за финансовые ресурсы, которые использует предприятие, в данном случае равна:

WACC = (10 * 1,67 + 1 * 14,65 + 1 * 40,17 + (34,83 * (1 0,3)) * 43,52) / 100 = 11,57%.

В результате получим, что за владение запасами, которые хранились на складе № 102 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2012 г. 232 971,99 * 11,57% = 26 954,86 тг. При этом платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2012 г. — 232 971,99 * 2% = 4659 тг.

Таким образом, процесс управления запасами материальных ценностей нуждается в существенной доработке.

Для этого необходимо провести следующие мероприятия:

Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для того, чтобы отследить динамику движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию о использовании или же наоборот, пролеживании какого либо материала.

Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих.