Основные показатели рентабельности

Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных… Читать ещё >

Основные показатели рентабельности (реферат, курсовая, диплом, контрольная)

В экономической литературе приводится большое количество показателей рентабельности. Каждый их них играет определённую роль в оценке эффективности деятельности предприятия. На практике следует использовать систему показателей рентабельности.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

- 1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

- 2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т. д.

Рисунок 2. Распространенные показатели рентабельности

Наиболее распространенными показателями в практике отечественных предприятий являются:

- * рентабельность продукции — определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

- * рентабельность изделия — определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия (Рис.2).

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции (23, c. 361−362).

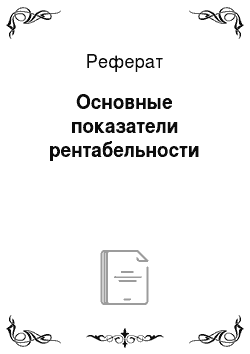

Рентабельность производства (Рпр) определяется по формуле.

(1.2).

где Пп — прибыль предприятия, руб.; ОПФ — среднегодовая стоимость основных производственных фондов, руб.; НОС — нормируемые оборотные средства, руб.

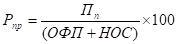

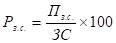

Рентабельность реализованной продукции (Рп) определяется по формуле:

(1.3).

где Пк.в — годовой прирост прибыли в результате реализации капитальных вложений; KB — капитальные вложения, руб.

Рентабельность оборота (Ро) определяется по формуле.

(1.4).

где В — выручка от реализации продукции, руб.

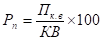

Рентабельность текущих активов (Рт.а) определяется по формуле:

(1.5).

где Пч — прибыль, остающаяся в распоряжении предприятия, руб.; ТА — средняя величина текущих активов, руб.

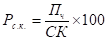

Рентабельность, собственного капитала (Рс.к) определяется по формуле.

(1.6).

где СК — величина собственного капитала на определенную дату (средняя за период), руб.

Рентабельность изделия (Ри) определяется по формуле.

(1.7).

где Пед — прибыль на единицу изделия, руб.; Сед — себестоимость изделия, руб.

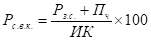

Рентабельность инвестированного капитала (Ри.к) определяется по формуле.

где ИК — средний инвестированный капитал, руб.

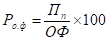

Рентабельность основных фондов (Ро.ф) определяется по формуле.

(1.9).

Рентабельность заемных средств (Рз.с) определяется по формуле:

(1.10).

где Пз.с — плата за пользование заемными средствами, руб.; ЗС — средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), руб.

Рентабельность активов (Ра) определяется по формуле:

(1.11).

где СА — средняя величина активов, руб.

Рентабельность совокупных вложений капитала (Рс.в.к) определяется по формуле:

(1.12).

где Рз.с — расходы, связанные с привлечением средств на заемной основе, руб.; ИК — величина совокупного используемого капитала на определенную дату (средняя величина), руб.

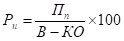

Рентабельность инвестиций (Ри) определяется по формуле.

(1.13).

где В — величина валюты баланса на определенную дату (средняя за период), руб.; КО — величина краткосрочных обязательств на определенную дату (средняя за период), руб.

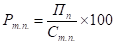

Рентабельность товарной продукции (Рт.п) определяется по формуле.

(1.14).

где Ст.п — себестоимость товарной продукции, руб.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий. (47, с 542).