Анализ денежных поступлений отечественных страховых компаний за 2008-2010 гг

Главной особенностью деятельности страховых компаний является то, что в отличие от сферы производства, где товаропроизводитель сначала осуществляет затраты на выпуск продукции, а потом уже компенсирует их за счет выручки от реализации, страховщик сначала аккумулирует средства, которые поступают от страхователя, создавая необходимый страховой фонд, а лишь после этого несет затраты, связанные… Читать ещё >

Анализ денежных поступлений отечественных страховых компаний за 2008-2010 гг (реферат, курсовая, диплом, контрольная)

Анализ денежных поступлений отечественных страховых компаний за 2008;2010 гг.

Главной особенностью деятельности страховых компаний является то, что в отличие от сферы производства, где товаропроизводитель сначала осуществляет затраты на выпуск продукции, а потом уже компенсирует их за счет выручки от реализации, страховщик сначала аккумулирует средства, которые поступают от страхователя, создавая необходимый страховой фонд, а лишь после этого несет затраты, связанные с компенсацией убытков по заключенным договорам страхования.

Такая своеобразная «плата наперед» позволяет страховщику накапливать значительные финансовые ресурсы и играть активную роль на рынке капитала, поскольку аккумулированные средства требуют эффективного управления.

Двойственный характер деятельности страховщика (одновременно осуществление страховой и инвестиционной деятельности) обуславливает специфику его доходов.

Доходы страховщика можно разделить на 3 группы:

- 1) доходы от основной, т. е. страховой деятельности (все поступления в пользу страховщика, связанные с осуществлением страхования и перестрахования);

- 2) доходы от инвестиционной и финансовой деятельности, т. е. связанные с инвестированием и размещением временно свободных средств (как собственных, так и средств страховых резервов);

- 3) другие доходы, т. е. те, которые не принадлежат ни к страховым, ни к инвестиционным доходам, но иногда появляются у страховщика в процессе его обычной хозяйственной деятельности и чрезвычайных событий [4].

Доходы от страховой деятельности включают:

заработанные страховые платежи по договорам страхования и перестрахования;

комиссионные вознаграждения за перестрахование;

части от страховых сумм и страховых возмещений, уплаченные перестраховщиками;

возвращенные суммы из централизованных страховых резервов;

возвращенные суммы технических резервов, отличных от резерва незаработанных премий.

Страховой платеж — (страховой взнос, страховая премия) — плата за страхование, которую страхователь обязан внести страховщику согласно с договором страхования [1].

Страховые платежи — первичный доход страховой организации и основа дальнейшего оборота средств, источник финансирования инвестиционной деятельности.

Заработанные страховые платежи определяются по формуле:

ЗСП = СНСПотч. п. + СНЗСПнач. отч. п. - СНЗСПк. отч. п.,

где: ЗСП — заработанные страховые платежи;

СНСПотч. п. - сумма поступлений страховых платежей за отчетный период;

СНЗСПнач. отч. п. - сумма незаработанных страховых платежей на начало отчетного периода;

СНЗСПк. отч. п. - сумма незаработанных страховых платежей на конец отчетного периода.

Поскольку от момента поступления платежей страхователей на счета страховщиков до выплаты их в форме страхового покрытия проходит определенное время, а длительность хранения средств страхователя определяется сроком договора, который может составлять три, пять и более лет, то запасные и резервные фонды, формируемые страховщиком, могут десятилетиями не использоваться. Это создает объективную основу для формирования ссудного фонда, прямого инвестирования, участия в коммерческих операциях, которые дают доход.

страховая компания доход рынок Кроме того, страховая компания может получать доход от предоставления услуг, связанных с риск-менеджментом, консультациями, подготовкой кадров и другое [3].

Рост основных показателей деятельности страховщиков за 2008 год указывал на сохранение тенденций роста деловой активности по сравнению с 2007 годом.

Однако во второй половине года темпы роста показателей деятельности уменьшились под влиянием финансового кризиса.

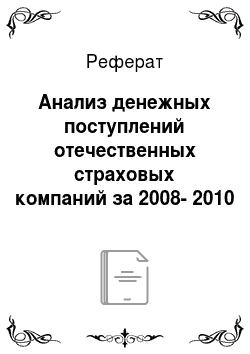

Общая сумма страховых премий, полученных страховщиками при страховании и перестраховании рисков от страхователей и перестрахователей составляла 24 008,6 млн. грн. Более половины всех премий от граждан (52,2%) составляли премии от страхования наземного транспорта (3 985,6 млн. грн.). От обязательного страхования гражданской ответственности собственников транспортных средств поступило 1 019,1 млн. грн. (13,4%).

Сумма чистых страховых премий (валовые премии за минусом премий по внутреннему перестрахованию) составляла 15 981,8 млн. грн., что составляет 66,6% от валовых страховых премий [2].

По результатам 12 месяцев 2009 г. отметились темпы спада показателей страховой деятельности, как следствие финансового кризиса.

Общая сумма страховых премий, полученных страховщиками при страховании и перестраховании рисков от страхователей и перестрахователей за 2009 год, составила 20 442,1 млн. грн. За 2009 год сумма полученных страховщиками премий по видам страхования, других, чем страхование жизни, составила 19 614,7 млн. грн. (96% от общей суммы страховых премий), а по страхованию жизни — 827,3 млн. грн. (4%).

Сумма чистых страховых премий (валовые премии за минусом средств внутреннего перестрахования) составила 12 658 млн. грн. (62%). Размер валовых страховых премий за 2009 год уменьшился по сравнению с 2008 годом на 14,9%, а чистые страховые премии за аналогичный период уменьшились на 20,8%. Рост валовых страховых премий произошел за счет увеличения объемов внутреннего перестрахования [2].

В 2010 году на рынке страхования наблюдалось небольшое «оживление», при этом показатели еще не достигли докризисных значений. Наблюдалось макроэкономическое восстановление рынка страхования.

По сравнению с 2009 годом на 2 639,6 млн. грн. (12,9%) увеличились объемы поступлений валовых страховых премий, объем чистых страховых премий увеличился на 669,7 млн. грн. (5,3%).

Основным фактором роста валовых страховых премий стало увеличение объема внутреннего перестрахования на 1 969,9 млн. грн. (25,3%). Необходимо отметить, что размер внутреннего перестрахования уже превысил докризисный уровень 2008 года на 21,5%.

Однако, отмечается уменьшение значительной части чистых страховых премий в валовых страховых премиях на протяжении последних лет: 2008 год — 66,6%; 2009 год — 61,9%; 2010 год — 57,7%.

Валовые страховые премии, полученные страховщиками при страховании и перестраховании рисков от страхователей и перестрахователей за 2010 год, составили 23 081,7 млн. грн. Чистые страховые премии за 2010 год составили 13 327,7 млн. грн., что составляет 57,7% от валовых страховых премий [2].

Наглядное сравнение изменений валовых и чистых страховых премий, поступивших в страховой сектор Украины за 2008 — 2010 гг., приведено на рисунке 1.

Рис. 1. Источник: составлена автором по материалам [2].

Для более быстрого восстановления страхового рынка необходимо:

внести существенные изменения в Закон Украины «О страховании», Налоговый Кодекс и другие законодательные акты, регулирующие страховую отрасль;

качественная регуляторная политика, которая совершенствует правила на страховом рынке, что позволит лучше развиваться страховым компаниям;

рост страховой культуры и повышение сознательности страхователей;

сильные бренды, которые при благоприятной общеэкономической ситуации быстро восстановят темпы роста рынка;

принятие среднесрочного (5−10 лет) плана развития страхового рынка.

- 1. Закон Украины «О страховании» от 22.12.2010 г. № 2850-VI

- 2. Официальный сайт Нацкомфинуслуг. — Режим доступа: http // www.dfp.gov.ua

- 3. Базилевич В. Д., Базилевич К. С. Страхова справа. — 6-те вид., стер. — К.: Знання, 2008. — 351с.

- 4. Страхування: Підручник / Керівник авт. колективу і наук. ред. .С. С. Осадець. — Вид.2-ге, перероб. і доп. — К.: КНЕУ, 2002. — 599 с.