Методика анализа расчетов с поставщиками и покупателями

Можно утверждать об оттоке собственного капитала в дебиторскую задолженность или необходимости привлечения дополнительных средств в случае, когда абсолютная величина дебиторской задолженности выше, чем абсолютная величина кредиторской задолженности. Предприятие будет находиться в нестабильном финансовом состоянии, если сумма кредиторской задолженности превышает сумму дебиторской задолженности… Читать ещё >

Методика анализа расчетов с поставщиками и покупателями (реферат, курсовая, диплом, контрольная)

Анализ расчетов с поставщиками и покупателями играет важную роль и имеет большое значение в деятельности любой торговой организации. Поэтому в своей выпускной квалификационной работе я считаю немаловажным подробнее рассмотреть аспекты и структуру данного анализа.

Как отмечает Любушин Н. П., при анализе расчетов с поставщиками и покупателями стоит определить следующие задачи:

- — определение изменений величины долговых обязательств на данный момент по сравнению с началом года или же другого анализируемого периода;

- — произвести оценку наличия оптимальности соотношения дебиторской и кредиторской задолженности, в случае не оптимального соотношения — найти пути его оптимального значения;

- — определение и оценка рисков дебиторской задолженности, степень влияния на финансовое состояние организации, а так же установление допустимых границ данного риска, меры по его снижению;

- — оценка целесообразности увеличения отпуска товаров, продукции, а так же выполнение работ и предоставление услуг в кредит;

- — определение для ускорения оплаты выставленных счетов размера ценовых скидок;

- — осуществить прогноз состояния дебиторской и кредиторской задолженности в рамках отчетного года, что позволит повлиять на улучшение финансовых результатов ее деятельности[13].

Для того, чтобы объективно оценить финансовое состояние организации, реальность обеспечения и погашения обязательств, в чем заинтересованы не только руководство организации и главный бухгалтер, а так же руководители отделов, работники финансовой и юридической служб и аудиторы, необходим анализ учета расчетов с поставщиками и покупателями.

Донцова Л.В. считает, что анализ расчетов с поставщиками и покупателями продукции необходим и самим поставщикам и подрядчикам, покупателям и заказчикам, заинтересованность в подобном анализе есть и у налоговых органов, а также у финансовых служб — в общем, всем, кто имеет или намерен иметь хозяйственные отношения с организацией, для того, чтобы убедиться в ее платежеспособности[14].

Гиляровская Л.Т. выделяет следующие источники информации для выполнения анализа учета расчетов с поставщиками и покупателями:

- — бизнес-план предприятия;

- — оперативные планы-графики;

- — договора с поставщиками и покупателями;

- — регистры аналитического и синтетического учета;

- — бухгалтерская отчетность[15].

Бизнес-план — основной документ, в котором подробно описаны цели и задачи, решаемые предприятием, а так же способы достижения поставленных целей и экономические показатели предприятия в результате их достижения.

Договор — главное средство регулирования товарно-денежных связей, определяющее содержание правоотношений, права и обязанности его участников.

Регистрами аналитического учета являются:

- — накладные на отгрузку продукции;

- — книга продаж;

- — товарно-транспортные накладные;

- — журналы регистрации выставленных и полученных счетов-фактур;

- — книга покупок;

- — ведомость № 16 «Отгрузка и реализация».

Регистрами синтетического учета являются: журналы-ордера № 6, № 8 и № 11, а так же главная книга.

Бухгалтерская отчетность включает в себя: бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу.

Дебиторской задолженностью называют суммы, которые причитаются от покупателей и заказчиков за товары (услуги, работы), проданные им в кредит.

Как отмечает Алексеева А. М., на уровень дебиторской задолженности влияют такие факторы, как:

- — вид товаров;

- — емкость рынка;

- — степень насыщенности рынка данными товарами;

- — принятая в данной организации система расчетов;

- — платежеспособность покупателей и заказчиков[16].

Кредиторской задолженностью называют суммы, которые причитаются поставщикам за покупку товаров (работ, услуг) в кредит.

Случаи возникновения кредиторской задолженности:

- — долг одной организации другой погашается по истечении определенного периода времени;

- — отражение организацией в своем учете возникновения задолженности, а погашение ее только по истечении определенного времени;

- — несвоевременное исполнение организацией своих обязательств.

При анализе дебиторской и кредиторской задолженностей по данным финансовой отчетности предприятия мы так же включаем анализы:

- — динамики и структуры долговых обязательств;

- — оборачиваемости дебиторской и кредиторской задолженностей;

- — влияния долговых обязательств на платежеспособность, ликвидность, финансовую устойчивость предприятия.

Проводя анализ, мы оцениваем состав, динамику, структуру и структурную динамику дебиторской и кредиторской задолженностей. При этом оценивая такие характеристики, как:

- — давность появления дебиторской и кредиторской задолженностей;

- — наличие, частота и причины появления просроченной задолженности;

- — качество задолженности по удельному весу в ней расчетов по векселям.

Анализируя показатели, которые характеризуют долговые обязательства, первоначально изучается: динамика, причины, давность возникновения, а так же соответствие срокам исковой давности.

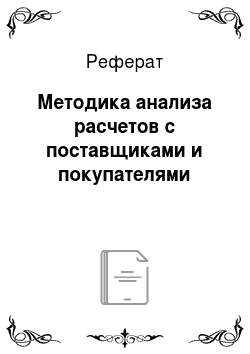

Для того, чтобы оценить оборачиваемость дебиторской задолженности, мы рассчитываем коэффициент оборачиваемости. А именно: находим частное, где делимое — выручка от продаж (тыс. руб.), а делитель — средние остатки всей дебиторской задолженности (тыс. руб.). Если увеличивается число оборотов, следовательно, мы будем наблюдать ускорение оборачиваемости дебиторской задолженности. Чтобы узнать оборачиваемость дебиторской задолженности в днях, мы количество дней в году, то есть 365, делим на коэффициент оборачиваемости дебиторской задолженности, который мы находили ранее. Для расчета дебиторской задолженности в общем объеме оборотных средств используется формула.

(1.1).

где — удельный вес дебиторской задолженности в общем объеме оборотных средств;

ДЗ — дебиторская задолженность;

ОбА — оборотные средства[15].

Чем больше этот показатель, тем меньше мобильность структуры имущества организации.

Так же в анализе мы рассчитываем и оцениваем показатели оборачиваемости кредиторской задолженности в динамике. Для расчета коэффициента оборачиваемости находим частное выручки от продаж (тыс. руб.) и средних остатков всей имеющейся кредиторской задолженности (тыс. руб.). Если этот коэффициент увеличивается, то мы можем утверждать, что погашение текущих обязательств организации перед кредиторами ускоряется.

Методика подсчета оборачиваемости кредиторской задолженности в днях аналогична при нахождении оборачиваемости дебиторской задолженности в днях. Для этого мы количество дней в году делим на коэффициент оборачиваемости кредиторской задолженности.

При анализе дебиторской задолженности немаловажно рассчитать коэффициент покрытия задолженности. То есть, мы находим частное дебиторской и кредиторской задолженностей. Если в течение отчетного года значение данного показателя уменьшается, следовательно, снижается уровень ликвидности этого вида активов, а убытки предприятия при этом растут.

Важно сравнивать дебиторскую и кредиторскую задолженность, так как:

- 1. Дебиторская задолженность — источник погашения кредиторской задолженности;

- 2. Кредиторская задолженность — источник покрытия дебиторской задолженности.

Можно утверждать об оттоке собственного капитала в дебиторскую задолженность или необходимости привлечения дополнительных средств в случае, когда абсолютная величина дебиторской задолженности выше, чем абсолютная величина кредиторской задолженности. Предприятие будет находиться в нестабильном финансовом состоянии, если сумма кредиторской задолженности превышает сумму дебиторской задолженности более чем в 2 раза. Любому торговому предприятию более выгодно, если дебиторская задолженность будет погашаться дольше, чем использоваться кредиторская задолженность. Так как получится ситуация, когда предприятие отдает долги чаще, чем они ему возвращаются от дебиторов.

Итак, подводя итоги, мы приходим к выводу: цель бухгалтерского учета расчетов с поставщиками и покупателями заключается в предоставлении своевременной, достоверной и полной информации о состоянии расчетов всех лиц, которые в ней заинтересованы. Задачи бухгалтерского учета:

- — документирование расчетных операций;

- — отражение операций в регистрах аналитического и синтетического учета;

- — отражение расчетных операций в бухгалтерской отчетности;

- — контроль состояния расчетов.

Действующие нормативные акты в полной мере, четко и подробно регламентируют бухгалтерский учет расчетов с поставщиками и покупателями. Анализируя расчеты с поставщиками и покупателями, мы осуществляем:

- — расчет их структуры и динамики;

- — расчет показателей оборачиваемости;

- — сравнение величины задолженности.

Предприятие самостоятельно выбирает методику бухгалтерского учета расчетов с поставщиками и покупателями. Обычно предприятие отражает выбранный метод в своей учетной политике.