Оценка дебиторской и кредиторской задолженности

Кредиторская задолженность является составной частью заемных средств хозяйствующих субъектов и означает привлечение в оборот организации средств других организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения… Читать ещё >

Оценка дебиторской и кредиторской задолженности (реферат, курсовая, диплом, контрольная)

Существенное влияние на платежеспособность организации и финансовую устойчивость оказывает состояние расчетно-платежной дисциплины.

Под дебиторской задолженностью понимают задолженность организаций, работников и других лиц данной организации. Организации и лица, которые являются должниками данной организации, называются дебиторами.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и лицам, которые называются кредиторами. Кроме этого, под кредиторской задолженностью понимают задолженность конкретной организации иным организациям, работникам и физическим лицам. Следует отметить, что кредиторскую задолженность можно охарактеризовать как источник краткосрочного привлечения денежных средств. При этом организации необходимо предусматривать возможность их оперативного вовлечения в оборот для эффективного вложения в более ликвидные виды активов, приносящие высокий доход.

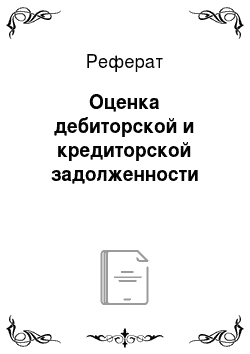

Более наглядно динамику дебиторской и кредиторской задолженности рассмотрим на рисунке 5.

При сопоставлении дебиторской и кредиторской задолженности, за анализируемый период наблюдается превышение общего значения кредиторской задолженности над дебиторской, что даёт организации возможность использовать эти средства, как привлечённые источники. Привлечение заемных средств в оборот — явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

Рисунок 5 — Динамика дебиторской и кредиторской задолженности Оценка дебиторской и кредиторской задолженности представлена в таблице 15.

За анализируемый период в данной организации дебиторская задолженность увеличилась на 1049,4 млн. р., это произошло за счет внутрихозяйственных расчетов, и составила в 2015 г. 2845,4 млн. р.

Кредиторская задолженность состоит только из краткосрочной, она увеличилась на 1328,1 млн. р., в основном за счет внутрихозяйственных расчетов на 1339,8 млн. р., а за счет задолженности перед персоналом сократилась на 45,2 млн. р.

Таблица 15 — Оценка дебиторской и кредиторской задолженности, млн. р.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г. (+;-). | |

Дебиторская задолженность краткосрочная, всего: | 1796,0. | 2440,6. | 2845,4. | 1049,4. | |

в т. ч покупатели и заказчики,. | 16,3. | 200,2. | 156,5. | 140,2. | |

по авансам выданным. | 4,5. | 7,1. | 6,2. | 1,7. | |

прочие краткосрочные дебиторы. | 14,4. | 21,5. | 20,2. | 5,8. | |

внутрихозяйственные расчеты. | 1760,8. | 2211,8. | 2662,5. | 901,7. | |

Кредиторская задолженность краткосрочная, всего: | 2383,0. | 3047,0. | 3711,1. | 1328,1. | |

в т. ч. поставщики и подрядчики. | 34,5. | 39,1. | 38,5. | ||

задолженность перед персоналом. | 45,7. | 0,7. | 0,5. | — 45,2. | |

задолженность перед гос. внебюджетными фондами. | 19,3. | 19,5. | 19,2. | — 0,1. | |

задолженность по налогам и сборам. | 11,1. | 2,7. | 2,5. | — 8,6. | |

авансы полученные. | 68,2. | 73,8. | 75,3. | 7,1. | |

прочие кредиторы. | 4,3. | 41,1. | 35,3. | ||

внутрихозяйственные расчеты. | 2200,0. | 2870,1. | 3539,8. | 1339,8. | |

а) превышение сумм дебиторской задолженности над кредиторской. | — 587. | — 606,4. | — 865,7. | ; | |

б) превышение сумм кредиторской задолженности над дебиторской. | 606,4. | 865,7. | ; | ||

В процессе своей деятельности организации вступают в финансовые отношения как с покупателями и заказчиками, так и с поставщиками и подрядчиками. Рассмотрим наличие и степень погашения задолженности, возникшей в ходе сотрудничества ОСП «Златоустовский почтамт» с другими субъектами хозяйствования (таблица 16).

Анализируя таблицу, мы видим, что общая дебиторская задолженность увеличилась на 1049,4 млн. р. Наибольшую задолженность перед филиалом в 2015 году имеют внутрихозяйственные расчеты с головной организацией. Она с каждым годом увеличивается и в 2015 г. составила 2662,5 млн. р. Наименьшая задолженность наблюдается по авансам выданным, но следует помнить, что филиал имеет большое количество поставщиков и покупателей, а в представленной таблице отражена лишь малая их часть, поэтому по этим.

Таблица 16 — Состав и структура дебиторской задолженности.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., +;-). | |||||

сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | ||

Покупатели и заказчики, всего: | 16,3. | 0,9. | 200,2. | 8,2. | 156,5. | 5,5. | 140,2. | 4,6. | |

в т. ч. ООО Златоустовский водоканал. | ; | 25,7. | 1,1. | 30,7. | 1,1. | ; | ; | ||

Управление соц. защиты г. Златоуста. | 51,0. | 2,1. | 28,6. | 1,0. | ; | ; | |||

ООО Теплоэнергетик. | ; | 53,2. | 2,2. | 44,5. | 1,6. | ; | ; | ||

УПФР г. Златоуста. | 14,2. | 0,8. | 63,2. | 2,6. | 47,6. | 1,7. | 33,4. | 0,9. | |

ООО Златофф. | 2,1. | 0,1. | 7,1. | 0,2. | 5,1. | 0,1. | 3,0. | ; | |

Прочие дебиторы, всего: | 14,4. | 0,8. | 21,5. | 0,9. | 20,2. | 0,7. | 5,8. | — 0,1. | |

из них расчеты по прочим операциям. | 14,4. | 0,8. | 21,5. | 0,9. | 20,2. | 0,7. | 5,8. | — 0,1. | |

Авансы выданные, по которым не произведена поставка всего,. | 4,5. | 0,3. | 7,1. | 0,3. | 6,2. | 0,2. | 1,7. | — 0,1. | |

из них ПАО «Лукойл». | 4,5. | 0,3. | 7,1. | 0,3. | 6,2. | 0,2. | 1,7. | — 0,1. | |

Внутрихозяйственные расчеты всего,. | 1760,8. | 98,0. | 2211,8. | 90,6. | 2662,5. | 93,6. | 903,4. | — 4,4. | |

из них расчеты с головным предприятием. | 1760,8. | 98,0. | 2211,8. | 90,6. | 2662,5. | 93,6. | 903,4. | — 4,4. | |

Итого. | 1796,0. | 100,0. | 2440,6. | 100,0. | 2845,4. | 100,0. | 1049,4. | ; | |

данным нельзя дать заключения о состоянии расчетов при взаимоотношениях с дебиторами и кредиторами в целом по всей организации.

Основными покупателями и заказчиками за анализируемый период являются ООО Теплоэнергетик, Управление соц. защиты г. Златоуста, УПФР г. Златоуста, ООО Златофф. Наибольший удельный вес в 2015 г. приходится на УПФР г. Златоуста он равен 1,7%. Структурный сдвиг в целом по филиалу показывает, что в основном он увеличился по покупателям и заказчикам на 4,6%, а по прочим дебиторам, авансам выданным, по которым не произведена поставка и внутрихозяйственным расчетам уменьшился. Это хорошая тенденция.

Управление дебиторской задолженностью невозможно без контроля за оборачиваемостью средств в расчетах.

Для оценки оборачиваемости дебиторской задолженности используются следующие показатели:

- ? оборачиваемость дебиторской задолженности, которая определяется как отношение выручки от реализации к средней величине дебиторской задолженности;

- ? период погашения дебиторской задолженности (таблица 17).

Таблица 17 — Оборачиваемость дебиторской задолженности.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |

Выручка от реализации, млн. р. | 2191,0. | 2596,8. | 2948,5. | 757,5. | |

Дебиторская задолженность, млн. р. | 1796,0. | 2440,6. | 2845,4. | 1049,4. | |

Коэффициент оборачиваемость дебиторской задолженности, раз. | 1,2. | 1,1. | 1,0. | — 0,2. | |

Период погашения дебиторской задолженности, дни. | |||||

Доля дебиторской задолженности в общем объеме текущих активов, %. | 23,5. | 36,4. | 30,7. | 7,2. | |

Отношение средней величины дебиторской задолженности к выручке от реализации. | 0,82. | 0,94. | 0,97. | 0,15. | |

В 2013 г. оборачиваемость дебиторской задолженности была равна 1,2, а в 2015 г. этот показатель снизился до 1,0, т. е. погашение дебиторской задолженности происходит более медленными темпами. На 60 дней увеличился средний срок погашения дебиторской задолженности, который составила в 2015 г. 360 дней, что оценивается отрицательно, т. к. он характеризует время необходимое клиентам организации на оплату выставленных счетов.

Дебиторская задолженность является составной частью текущих активов и в 2014 г. ее доля увеличилась до 36,4%, но в 2015 г. снова снизилась до 30,7%. Показатель отношения средней величины дебиторской задолженности к выручке от реализации показывает, сколько задолженности приходится на один рубль выручки. Этот показатель увеличился на 0,15, что является отрицательным фактором.

Кредиторская задолженность является составной частью заемных средств хозяйствующих субъектов и означает привлечение в оборот организации средств других организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у организаций образуется задолженность поставщикам за полученные, но не оплаченные товарно-материальные ценности, по авансам полученным. При нарушении сроков уплаты налоговых платежей возникает просроченная задолженность налоговым органам. Несвоевременные взносы во внебюджетные фонды, органам социального страхования также приводит к возникновению незаконной кредиторской задолженности.

Как отмечено выше за анализируемый период наблюдается рост кредиторской задолженности. Для того чтобы определить из-за чего произошли такие изменения, рассмотрим структуру кредиторской задолженности (таблица 18).

Основными поставщиками для нашего филиала являются ОАО «Энергосбыт» — поставщик электроэнергии, а также ООО «Златоустовский водоканал — поставщик водоснабжения.

Таблица 18 — Состав и структура кредиторской задолженности.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г.,(+;-). | |||||

сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | ||

Поставщики и подрядчики, всего: | 34,5. | 1,4. | 39,1. | 1,3. | 38,5. | 1,0. | 4,0. | — 0,4. | |

в т. ч. ООО Златоустовский водоканал. | 12,5. | 0,5. | 14,3. | 0,5. | 11,4. | 0,3. | — 1,1. | — 0,2. | |

ОАО Энергосбыт. | 22,0. | 0,9. | 24,8. | 0,8. | 27,2. | 0,7. | 5,2. | — 0,2. | |

Прочие кредиторы. | 4,3. | 0,2. | 41,1. | 1,3. | 35,3. | 1,0. | 31,0. | 0,8. | |

Задолженность по налогам и сборам. | 11,1. | 0,5. | 2,7. | 0,1. | 2,5. | 0,1. | — 8,6. | — 0,4. | |

Задолженность перед внебюджетными фондами. | 19,3. | 0,8. | 19,5. | 0,6. | 19,2. | 0,5. | — 0,1. | — 0,3. | |

Задолженность перед персоналом. | 45,7. | 1,9. | 0,7. | 0,1. | 0,5. | 0,1. | — 45,2. | — 1,8. | |

авансы полученные. | 68,2. | 2,9. | 73,8. | 2,4. | 75,3. | 2,0. | 7,1. | — 0,9. | |

Внутрихозяйственные расчеты. | 2200,0. | 92,3. | 2870,1. | 94,2. | 3539,8. | 95,3. | 1339,8. | ||

Итого. | 2383,0. | 100,0. | 3047,0. | 100,0. | 3711,1. | 100,0. | 1328,1. | ; | |

За анализируемый период задолженность перед поставщиками и подрядчиками увеличилась и в 2015 г. составила 38,5 млн. р. Но в тоже время задолженность перед Златоустовским водоканалом уменьшилась на 1,1 млн. р.

При рассмотрении структурного сдвига за три года видно, что удельный вес увеличился по прочим кредиторам на 0,8% и составил в 2015 г. 1%, по внутрихозяйственным расчетам на 3%. А по остальным позициям снизился.

За анализируемый период филиал своевременно погашал текущие платежи в бюджет, просроченная задолженность по уплате налогов отсутствует.

Для управления кредиторской задолженностью, как и дебиторской задолженностью, необходим контроль за оборачиваемостью средств в расчетах (таблица 19).

Таблица 19 — Оборачиваемость кредиторской задолженности.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |

Выручка от реализации, млн. р. | 2191,0. | 2596,8. | 2948,5. | 757,5. | |

Кредиторская задолженность, млн. р. | 2383,0. | 3047,0. | 3711,1. | 1328,1. | |

Коэффициент оборачиваемость кредиторской задолженности, раз. | 0,92. | 0,84. | 0,79. | — 0,13. | |

Период погашения кредиторской задолженности, дни. | |||||

Состояние задолженности перед кредиторами по сравнению с 2013 г. значительно ухудшилось, оборачиваемость кредиторской задолженности уменьшилась на 0,13 раз и составила в 2015 г. 0,79 — выросли закупки в кредит. Увеличился период обращения с 391 дня в 2013 г. до 456 дней в 2015 г. Рост данного показателя отрицательно сказывается на репутации филиала.

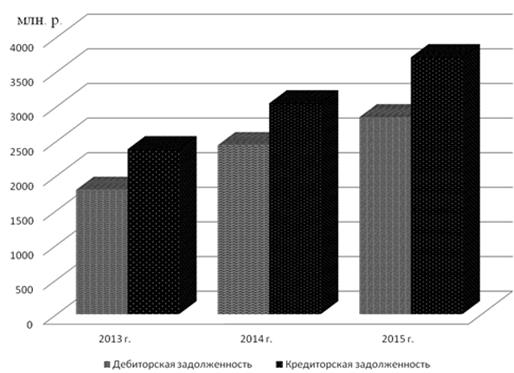

Для улучшения финансового состояния необходимо следить за соотношением периодов дебиторской и кредиторской задолженности, т. к. значительное превышение кредиторской задолженности создает угрозу финансовой устойчивости и делает необходимым привлечение дополнительных средств финансирования. Соотношение периода дебиторской и кредиторской задолженности более наглядно представим на рисунке 6.

Таким образом, можно сделать вывод о том, что на сегодняшний день дебиторская и кредиторская задолженности являются неотъемлемой частью денежных отношений и имеют огромное значение в деятельности любой организации.

Рисунок 6 — Соотношение периодов дебиторской и кредиторской задолженности Величина данных задолженностей может существенным образом влиять на формирование конечных показателей экономической деятельности организации, именно поэтому необходима организация эффективного управления и анализа дебиторской и кредиторской задолженности. Это позволит снизить риск невозврата дебиторской задолженности и образование просроченной задолженности, контролировать состояние расчетов с дебиторами и кредиторами, а также определить потребность в дополнительных ресурсах для покрытия задолженности.

Поэтому далее в работе мы разработаем мероприятия по укреплению расчетной дисциплины.