Анализ финансово-хозяйственной деятельности Банка 2009-2011 гг

Наибольший удельный вес в структуре кредитного портфеля корпоративных и розничных клиентов занимает корпоративное кредитование (87%). При этом розничное кредитование имеет более высокие темпы прироста по сравнению с корпоративным кредитованием (30,6% и 17,2% соответственно).Предпосылками высокой деловой активности банка в этой сфере послужили рост рынка потребительских кредитов с начала 2010… Читать ещё >

Анализ финансово-хозяйственной деятельности Банка 2009-2011 гг (реферат, курсовая, диплом, контрольная)

Анализ финансово-хозяйственной деятельности банка позволяет сформировать соответствующие направления в кредитной политике, выявить проблемные места, разработать рекомендации по их устранению.

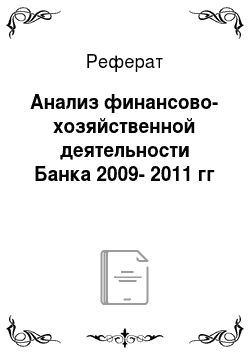

Результаты анализа дают возможность разрабатывать дальнейший план действий по развитию учреждений банка, как на ближайший период, так и на длительную перспективу, разрабатывать рекомендации по улучшению и совершенствованию работы банка. В условиях рынка анализ активов банка является наиболее актуальным, так как на основе выводов этого анализа разрабатываются предложения по управлению кредитными ресурсами и осуществляются мероприятия по эффективному, рациональному и наименее рискованному размещению ресурсов. Проведём анализ состава и динамики активов. Он основан на характеристике размещении средств между категориями активов, которые обеспечивают банку прямой доход на вложенные средства. Анализ проведём на рисунке 2.1.Активы выросли в 1,058 раза в 2009 г., в 1,155 раза в 2010 г., в 1,196 раза в 2011 г., т. е. произошел явный прирост активов активы банка выросли на 15,5%(в 2010 году), и на 19, 6%(в 2011 году) составив 32 436,3 млн руб.(рисунок 2.3).

Рисунок 2.3 Динамика роста активов банка.

Основной составляющей роста активов в отчетном периоде являлась чистая ссудная задолженность банка, объем которой достиг по состоянию на 01.01.2012 г. 15 844,6 млн руб. (увеличение на 12,4%). При этом доля чистой ссудной задолженности в активах снизилась на 2%.

Данная структура активов является достаточно эффективной и высоко-диверсифицированной (рисунок 2.4). Доля работающих активов высока, и это позволяет банку извлечь максимальную выгоду из привлеченных ресурсов, также следует отметить, что банк в достаточной мере создает эффективные, приносящие доход инструменты.

Наибольший удельный вес в структуре кредитного портфеля корпоративных и розничных клиентов занимает корпоративное кредитование (87%). При этом розничное кредитование имеет более высокие темпы прироста по сравнению с корпоративным кредитованием (30,6% и 17,2% соответственно).Предпосылками высокой деловой активности банка в этой сфере послужили рост рынка потребительских кредитов с начала 2010 года, спрос населения на услуги кредитования и расширение региональной банковской сети.

В связи с ухудшением общей экономической ситуации в 2009 году в области потребительского кредитования основной задачей банка стало поддержание качества кредитного портфеля. По сравнению с предыдущим докризисным годом размер розничного кредитного портфеля банка снизился на 102 млн руб. и составил 1 661 млн руб.

В связи с улучшением общей экономической ситуации в 2010 году размер розничного кредитного портфеля вырос по сравнению с 2009 годом на 486 млн руб. и в 2011 году поддерживался роста портфеля и увеличился на 657 млн руб. Из данных следует, что розничное кредитование является важным направлением и это достигается своевременным мониторингом рынка, на основании которого совершенствуются условия по кредитным продуктам.

Рисунок 2.5 Динамика розничного кредитного портфеля.

Рисунок 2.6 Динамика кредитного портфеля корпоративных клиентов.

Неблагоприятная ситуация в экономике страны, вызванная мировым финансовым кризисом, не могла не отразиться и на кредитных операциях банка в 2009 году.

Корпоративный кредитный портфель в 2009 году снизился на 236 млн. рублей и составил 13 900 млн. рублей.

По состоянию 2010 года корпоративный кредитный портфель составил 14 812 млн руб. или 106% по отношению к объему кредитного портфеля в 2009 году. К концу 2011 года произошел значительный рост на 17,2%, это достигается поддержанием довольно низких процентных ставок по кредитам.

Таблица 2.1 Кредитный портфель корпоративных и розничных клиентов.

На 01.01.2010 г. | На 01.01.2011 г. | На 01.01.2012 г. | Темп 10 г. к 11 г. | Темп 11 г. к 12 г. | ||||

млн. руб. | %. | млн. руб. | %. | млн. руб. | %. | |||

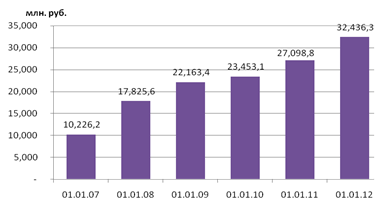

Кредиты юридическим лицам, в т. ч. малому и среднему бизнесу. | 13 899,7. | 89%. | 88%. | 17 359,7. | 87%. | 15,8%. | 17,2%. | |

Кредиты физическим лицам. | 1 662,10. | 11%. | 2 146,80. | 12%. | 2803,7. | 13%. | 29,2%. | 30,6%. |

Итого. | 15 561,8. | 100%. | 16 958,8. | 100%. | 20 163,4. | 100%. | 17,3%. | 18,9%. |

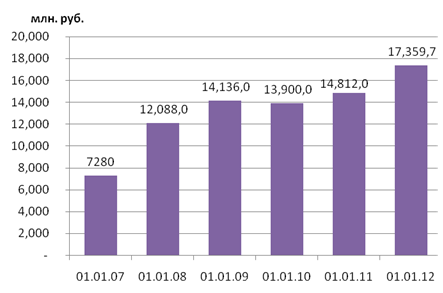

Собственные средства (капитал) банка в период с 2009;11 год составляли-0,6%,+20,4%,+6,2%, где уменьшение обусловлено уценкой стоимости имущества.

Рисунок 2.7 Динамика капитала (собственных средств) банка.

Норматив достаточности капитала (Рисунок 2.8), рассчитываемый согласно Инструкции ЦБ РФ № 110-И от 16.01.2004 г., составил на 01.01.2011 г. 15,2% (при минимально допустимом значении 10%), намговорит о том, что уровень капитализации довольно высокий и может обеспечивать возможности для дальнейшего активного роста операций банка.

Рисунок 2.8 Динамика норматива достаточности капитала.

Чистый процентный доход остается основным компонентом чистого операционного дохода банка до создания резервов: его доля составила на конец 2010 года 52%. При этом, по сравнению с 2009 годом чистый процентный доход снизился на 22% и составил 1202,2 млн руб., что обусловлено тенденцией снижения ставок кредитования. (Таблица 2.2).

Таблица 2.2 Структура чистого операционного дохода (до рез.), млн. руб.

2009 г. | 2010 г. | 2011 г. | Темп прироста 2010 г. к 2009 г. | Темп прироста 2011 г. к 2010 г. | |

Чистый процентный доход (до резервов). | 1 548,10. | 1 202,20. | — 22%. | 13,2%. | |

Чистый комиссионный доход. | 628,6. | 1038,3. | 31%. | 26,5%. | |

Чистые доходы от операций с иностранной валютой (включая переоценку иностранной валюты). | 58,8. | 70,6. | 76,7. | 20%. | 8,4%. |

Чистые доходы от операций с ценными бумагами. | 57,5. | 51,7. | 67,2. | — 10%. | 29%. |

Продолжение таблицы 2.2. | |||||

Прочие операционные доходы. | 48,2. | 173,7. | 44,7. | 360,4%. | — 388,6%. |

Итого чистый операционный доход. | 2 341,20. | 2 319,20. | 2586,9. | — 1%. | 11,5%. |

Отталкиваясь от данных таблицы, видим что вторым по значимости источником дохода для банка по-прежнему остается чистый комиссионный доход, составивший по итогам 2011 года 40,1% чистого операционного дохода до создания резервов, или 1038,3,0 млн. руб, что является положительной тенденцией, так из года в год идет наращивание этого показателя. Большую часть комиссионного дохода составляют комиссии по расчетным и кассовым операциям юридических и физических лиц (73%).

Положительная динамика чистых доходов от операций с иностранной валютой составила 76,6 млн руб. при этом чистые доходы от данной операций выросли на 20%, следовательно, валюта была обеспечена благоприятной конъюнктурой валютного рынка.

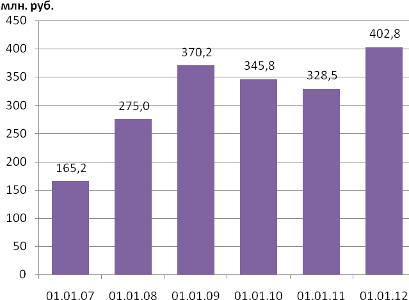

Рисунок 2.9 Динамика чистой прибыли.

Увеличение чистых доходов банка от операций с ценными бумагами на 29% в последнем отчетном году было вызвано некоторым увеличением темпов роста рынка ценных бумаг относительно ситуации в 2010 г. Рост операционных расходов в отчетном периоде составил 72,6 млн руб., произошедший из-за увеличения клиентской базы. Уменьшились расходы по созданию резервов на возможные потери по ссудам и приравненной к ним задолженности на 57,2 млн руб., значит пополнился ряд добропорядочных плательщиков.

Чистая прибыль банка из года в год уменьшалась, но в 2011 г. составила 402,8 млн руб.(Рисунок 2.9), это связано с увеличением клиентской базы. Достигнутые показатели — результат сбалансированной ресурсной базы ОАО «Дальневосточный банк».

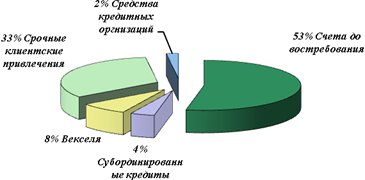

На 01.01.2011 объем привлеченных денежных ресурсов составил 23 315 млн руб., при этом объем срочных пассивов составил 47%.

Рисунок 2.10 Структура привлеченных денежных ресурсов на 01.01.2012 г.

Объем денежных средств юридических лиц на счетах до востребования в 2010 году увеличился по отношению к 2009 году на 1 887,8 млн руб. или на 25,3%, при этом объем средств юридических лиц, размещенных на депозитных счетах, уменьшился на 616,4 млн руб. или на 40,6%. Таким образом, произошло перезамещение «срочных» пассивов на пассивы «до востребования».

Таблица 2.3 Привлечение денежных средств юридических лиц.

2009 г. | 2010 г. | 2011 г. | Темп прироста 2010 г. к 2009 г. | Темп прироста 2011 г. к 2010 г. | |||

млн. руб. | млн. руб. | млн. руб. | млн. руб. | %. | млн. руб. | %. | |

Пассивы до востр.: | |||||||

Счета юридических лиц. | 7 462,5. | 9 350,3. | 13 586,9. | 1887,8. | 25,3%. | 4236,6. | 45,3%. |

Срочное привлечение: | |||||||

Депозиты юр. лиц. | 1 518,5. | 902,1. | 1839,6. | — 616,4. | — 68,3%. | 937,5. | 103,9%. |

Субординированные кредиты. | 850,0. | 850,0. | 850,0. | 0,0. | 0,0%. | 0,0. | 0,0%. |

Выпущенные долговые обязательства. | 1 798,9. | 1789,4. | 1789,4. | 9,5. | 0,05%. | 0,0. | 0,0%. |

По строке «Выпущенные долговые обязательства» указана сумма привлеченных средств за минусом дисконта.

Объем привлеченных средств физических лиц увеличивается из года в год. Рост частных сбережений говорит о самом важном активе банка — доверии населения. Так за год было открыто более 13 100 новых вкладов.

Таблица 2.4 Привлечение денежных средств физических лиц.

Показатель. | 01.01.2010. | 01.01.2011. | 01.01.2012. |

млн. руб. | млн. руб. | млн. руб. | |

Объем привлеченных средств физических лиц. | 7 427. | 9 201. | |

Из них: | |||

Остатки на счетах вкладов. | 5 358. | 6 348. | |

Остатки на картсчетах. | 2 069. | 2 853. |

Кредитная политика банка учитывает все современные тенденции и формы кредитования. Наиболее востребованным продуктом по-прежнему оставались кредитные линии, которые в общем объеме кредитных продуктов на 01.01.12. составили 61%. В течение прошедшего года банк выдал обеспечительных банковских гарантий на общую сумму 1 532 млн руб., что в 1,5 раза больше объема банковских гарантий, предоставленных в 2010 году и в 12 раз чем в 2009 году.

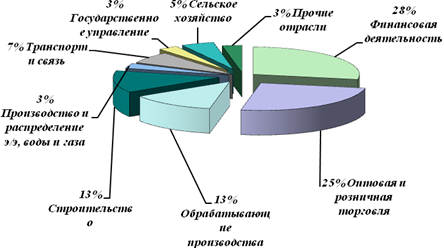

Банк принимал активное участие в торгах (аукционах) на предоставление заемных средств предприятиям строительной и энергетической отрасли, государственным и муниципальным органам власти. Кредитными ресурсами активно пользуются предприятия, работающие в различных отраслях экономики во всех регионах присутствия банка, кредитные вложения по отраслям отражены на диаграмме. Основные доли в структуре кредитного портфеля в разрезе отраслей, как и в предыдущий год, занимают финансовая деятельность, оптовая и розничная торговля.

Рисунок 2.11 Структура кредитного портфеля по отраслям на 01.01.2012 г.

На изменение структуры кредитного портфеля в разрезе отраслей оказало влияние снятие ограничений по кредитованию строительной отрасли и увеличение вложений в стабильно работающие предприятия, относящиеся к обрабатывающему производству, транспорту и связи.

Банк преимущественно кредитовал компании, имеющие положительную кредитную историю, занимающие стабильное и надежное положение в бизнесе. При прочих равных условиях предпочтение отдавалось клиентам, состоящим в банке на расчетном обслуживании, имеющим налаженные связи с поставщиками и покупателями, планируемый производственно-технологический цикл и стабильные показатели хозяйственной деятельности.

По состоянию на 01.01.2012 г. объем вложений в лизинговые сделки составил 963 млн руб. Через кредитование ЗАО «Дальневосточная лизинговая компания» банком было профинансировано лизинговых сделок клиентов на сумму 662 млн руб. Основные кредитные вложения были направлены для приобретения основных средств как для клиентов, с которыми накоплен опыт многолетней работы, так и для новых клиентов.

Благодаря кредитам банка реализовали свои бизнес-проекты партнеры банка в г. Улан-Удэ — ЗАО «Улан-Удэстальмост» — крупный производитель металлоконструкций в России, в том числе для строительства объектов Саммита АТЭС 2012, ОАО «Байкалфарм» — бизнес-группа федерального уровня, в состав которой входят предприятия по производству ликеро-водочной продукции, безалкогольных газированных и сокосодержащих напитков, а также лекарственных препаратов, реализуемых на территории Сибири и Дальнего Востока, ЗАО «Ариг Ус" — телерадиокомпания республиканского уровня.

За 2010 год кредитный портфель по КМСБ вырос на 450 млн. рублей и на 01.01.11. составил 1 739 млн. рублей. В течение года выдано 627 кредитов на сумму более 1 879 млн руб., в т. ч. с новыми клиентами заключено 250 договоров на сумму 366 млн руб.

Процентные доходы от кредитных операций по КМСБ выросли и составили 263 млн руб., непроцентные доходы — 11,3 млн руб.

Существенное увеличение кредитного портфеля связано с отменой в середине 2010 года некоторых антикризисных мер: введена продуктовая линейка беззалоговых кредитов, сняты ограничения по количеству предоставляемых кредитов одному заемщику.

В целях более эффективного использования финансовых средств и максимального удовлетворения потребности бизнеса в кредитных ресурсах практикуется индивидуальный подход к каждому заемщику. Наиболее востребованы — кредитные линии, которые в общем объеме кредитных продуктов КМСБ на 01.01.12. составили 53%. В филиалах банка выданы 66% кредитов.

Удельный вес просроченных кредитов в кредитном портфеле по КМСБ снизился с 2,2% на 01.01.11. до 2,0% на 01.01.12.

Основное долю в структуре кредитного портфеля по КМСБ в разрезе отраслей занимает оптовая и розничная торговля.

Рисунок 2.12 Структура портфеля КМСБ на 01.01.2012 года.

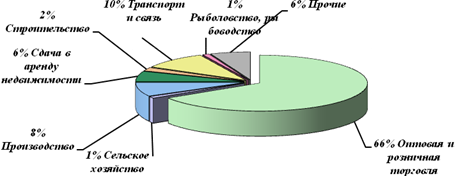

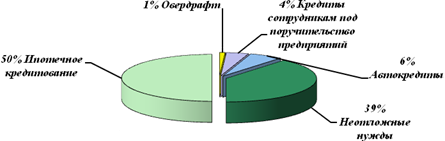

Банк активно развивает розничное кредитование, благодаря чему портфель кредитов физических лиц на конец 2011 года составил 2803,7 млн руб. В связи с улучшением общей экономической ситуации условия предоставления кредитов и требования к заемщикам стали более лояльными, увеличены сроки и размеры предоставляемых потребительских кредитов, снижены процентные ставки по всем розничным программам кредитования.

В результате размер розничного кредитного портфеля вырос. При этом качество кредитного портфеля не пострадало, напротив, удельный вес просроченной задолженности снизился.

Рисунок 2.13 Структура розничного кредитного портфеля по отраслям на 01.01.2012 года.