Для предприятия «Электросетьстрой» характерен невысокий уровень финансовых рисков.

К долгосрочной финансовой политике фирмы относится разработка стратегии финансирования текущих активов фирмы. Известны три модели финансирования текущих активов:

— агрессивная;

— консервативная;

— компромиссная.

Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала, как разницы между долгосрочными пассивами и внеоборотными активами:

ЧОК = ДП — ВА, (4).

где ЧОК — чистый оборотный капитал;

ДП — долгосрочные пассивы (ДП = СК + ДЗ);

СК — собственный капитал;

ДЗ — долгосрочный заемный капитал;

ВА — внеоборотные активы.

В «Электросетьстрой» для финансирования текущих активов используется агрессивная модель, предполагающая, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов.

Системная часть (СЧ) текущих активов — это тот их минимум, который необходим для осуществления хозяйственной деятельности фирмы «Электросетьстрой».

В этом случае чистый оборотный капитал в точности равен этому минимуму.

ЧОК = СЧ, (5).

Варьирующая часть текущих активов — это переменный оборотный капитал, т. е. та часть текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

ТА = СЧ + ВЧ, (6).

где ТА — текущие (оборотные) активы;

СЧ системная часть текущих активов;

ВЧ — варьирующая часть текущих активов.

Базовое балансовое уравнение (модель) агрессивной стратегии финансирования оборотных активов имеет следующий вид:

ДП = ВА + СЧ (7).

Агрессивная модель финансирования, заключающаяся в минимизации всех форм страховых резервов по отдельным видам оборотных активов фирмы «Электросетьстрой», при отсутствии сбоев обеспечивает наиболее высокий уровень эффективности использования оборотных активов, но любые сбои приводят к финансовым потерям из-за сокращения производства фирмы «Электросетьстрой».

Агрессивная модель финансирования помимо плюсов (цена краткосрочного кредита ниже) имеет и минусы. Проводя подобную политику, фирма «Электросетьстрой» может попасть в такую ситуацию, что будет вынуждено согласиться с повышением процентной ставки при возобновлении кредита.

Компромиссная модель наиболее реальна для «Электросетьстрой». В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов будут покрываться долгосрочными пассивами.

Стратегия предполагает установление долгосрочных пассивов фирмы «Электросетьстрой» на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 ВЧ, (8).

Преимущества компромиссной (умеренной) модели финансирования перед агрессивной моделью заключаются в том, что при компромиссной модели повышается финансовая устойчивость предприятия и если возникнет непредвиденная необходимость погасить сразу всю свою краткосрочную задолженность, у «Электросетьстрой» еще останется достаточно средств для финансирования своих затрат.

Оптимизация структуры капитала фирмы «Электросетьстрой» представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости «Электросетьстрой», т. е. максимизируется его рыночная стоимость.

Основными критериями оптимизации структуры капитала фирмы выступают:

— приемлемый уровень доходности и риска в деятельности фирмы «Электросетьстрой»;

— минимизация средневзвешенной стоимости капитала «Электросетьстрой»;

— максимизация рыночной стоимости предприятия ООО «Электросетьстрой».

При выборе модели финансирования текущих активов рассчитаем чистый оборотный капитал «Электросетьстрой» за 2014;2016гг.

Таблица 15 — Расчет чистого оборотного капитала «Электросетьстрой» за 2014;2016гг., тыс. руб.

Показатели Формула 2014 г. 2015 г. 2016 г. Собственный капитал (СК) III раздел пассива баланса 40 600 45 902 66 693 Долгосрочные займы (ДЗ) IV раздел пассива баланса — - - Долгосрочные пассивы (ДП) СК + ДЗ 40 600 45 902 66 693 Внеоборотные активы (ВА) I раздел актива баланса 32 601 33 001 33 612 Чистый оборот;

ный капитал (ЧОК) ДП — ВА 7 999 12 901 33 081.

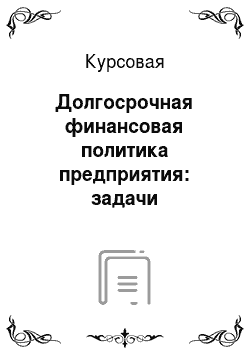

В фирме ООО «Электросетьстрой» (рисунок 6) долгосрочные пассивы (в нашем случае собственный капитал в размере 66 693 тыс. руб.) служат источниками покрытия внеоборотных активов (33 612 тыс. руб.) и системной части текущих активов (33 081 тыс. руб.), то есть того их минимума, который необходим для осуществления хозяйственной деятельности фирмы ООО «Электросетьстрой».

Рисунок 6 — Агрессивная модель финансирования оборотных средств (статическое представление) в 2016 г.

Варьирующая часть текущих активов (41 494 тыс. руб.) в полном объеме покрывается краткосрочной задолженностью (в нашем случае кредиторской задолженностью).

С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно.

Финансирование варьирующей части текущих активов исключительно за счет краткосрочной задолженности делает предприятие финансово неустойчивым.

Агрессивная модель финансового управления оборотными средствами «Электросетьстрой» (динамическое представление) в 2016 г. представлена на рисунке 7.

Рисунок 7 — Агрессивная модель финансового управления оборотными средствами (динамическое представление) в 2016 г.

Компромиссная модель наиболее реальна (рисунок 8) для «Электросетьстрой».

Варьирующая часть текущих активов (ВЧ).

41 494 тыс. руб. Краткосрочная задолженность (КЗ).

20 747 тыс. руб.

Долгосрочные пассивы (ДП).

(Долгосрочный заемный капитал + Собственный капитал).

Итого: 87 440 тыс. руб. Системная часть текущих активов (СЧ).

33 081 тыс. руб. Внеоборотные активы (ВА).

33 612 тыс. руб.

Рисунок 8 — Компромиссная модель финансового управления оборотными средствами (статическое представление) в 2016 г.

Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом вышеприведенным балансовым уравнением 4 и рассчитывается следующим образом:

33 612 + 33 081 + 0,5×41 494 = 87 440 тыс. руб.

В «Электросетьстрой» величина долгосрочных пассивов составляет 66 693 тыс. руб. Предприятию целесообразно увеличить долгосрочные пассивы в части долгосрочных заемных средств за счет снижения величины кредиторской задолженности.

В 2016 г. фирме ООО «Электросетьстрой» не хватает 20 747 тыс. руб. (87 440 — 66 693) долгосрочных пассивов для финансирования оборотного капитала с использованием компромиссной модели финансирования. В 2016 г. целесообразно было увеличить долгосрочные пассивы на 20 747 тыс. руб.

Рисунок 9 — Компромиссная модель финансового управления оборотными средствами (динамическое представление) в 2016 г.

«Электросетьстрой» целесообразно увеличить долгосрочные пассивы (рис. 9) в части собственного капитала за счет снижения величины краткосрочных кредитов, займов и кредиторской задолженности на 20 747 тыс. руб.

ЗАКЛЮЧЕНИЕ

.

Таким образом, стабильное финансовое положение организации — это важное условие ее эффективного и непрерывного функционирования, для достижения которого организации необходимо обеспечить высокую ликвидность баланса, платежеспособность и высокую финансовую устойчивость, что возможно только при условии разработки финансовой политики.

«Электросетьстрой» работает эффективно, так как в течение 2014;2016гг. наблюдаются прибыли, убытки отсутствуют. Об эффективной деятельности свидетельствует значительный рост рентабельности от продаж.

Все коэффициенты ликвидности достаточно высоки, что говорит о платежеспособности. Замедление оборачиваемости дебиторской и кредиторской задолженности ведет к повышению времени их погашения, что свидетельствует об отрицательных тенденциях в финансовом состоянии.

Рост дебиторской и кредиторской задолженности являются неблагоприятным фактором, так как первая отвлекает достаточно большие средства из оборота, а вторая снижает платежеспособность и может негативно сказаться на репутации предприятия.

Были выявлены следующие проблемы в деятельности «Электросетьстрой»: Рост дебиторской и кредиторской задолженности являются неблагоприятными факторами. Абсолютная ликвидность «Электросетьстрой» недостаточная.

Предлагаем включить третьего сотрудника экономического отдела — специалиста по финансовой работе, который и будет осуществлять оценку, управление финансовой стратегии «Электросетьстрой».

Для «Электросетьстрой» характерен невысокий уровень финансовых рисков. В целом, ООО «Электросетьстрой» в 2014;2016гг. находится в зоне допустимого риска, то есть финансовые риски низкие.

К долгосрочной финансовой политике относится разработка стратегии финансирования текущих активов. Известны три модели финансирования текущих активов: агрессивная; консервативная; компромиссная.

В «Электросетьстрой» для финансирования текущих активов используется агрессивная модель, предполагающая, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов. Агрессивная модель финансирования, заключающаяся в минимизации всех форм страховых резервов по отдельным видам оборотных активов «Электросетьстрой», при отсутствии сбоев обеспечивает наиболее высокий уровень эффективности использования оборотных активов, но любые сбои приводят к финансовым потерям из-за сокращения производства «Электросетьстрой». Агрессивная модель финансирования помимо плюсов (цена краткосрочного кредита ниже) имеет и минусы. Проводя подобную политику, фирма может попасть в такую ситуацию, что будет вынуждено согласиться с повышением процентной ставки при возобновлении кредита.

Компромиссная модель наиболее реальна для «Электросетьстрой». В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов будут покрываться долгосрочными пассивами.

Преимущества компромиссной (умеренной) модели финансирования перед агрессивной моделью заключаются в том, что при компромиссной модели повышается финансовая устойчивость предприятия и если возникнет непредвиденная необходимость погасить сразу всю свою краткосрочную задолженность, у «Электросетьстрой» еще останется достаточно средств для финансирования своих затрат.

«Электросетьстрой» целесообразно увеличить долгосрочные пассивы в части собственного капитала за счет снижения величины краткосрочных кредитов, займов и кредиторской задолженности на 20 747 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

.

Методические указания по проведению анализа финансового состояния организаций № 16 от 23.

01.2001г. // Правовая система Гарант.

Арутюнов Ю. А. Финансовый менеджмент: учебное пособие. — М.: Кно.

Рус, 2016. — 312 с.

Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. — М.: Финансы и статистика, 2017. — 391 с.

Батьковский М. А., Булава И. К., Мингалиев К. Н. Управление финансовым оздоровлением предприятия в условиях экономического кризиса // Финансовый менеджмент. — 2017. — №.

1. — С. 79−86.

Ван Хорн Дж. К. Основы управления финансами. — М.: Инфра-М., 2016. — 412 с.

Головко Т.В., Сагова С. В. Стратегический анализ. — М.: Инфра-М, 2017. — 390 с.

Донцова Л.В., Никифорова Н. А. Комплексный анализ бухгалтерской отчётности. — М.: Дело и Сервис, 2016. — 390 с.

Ермасова Н. Б. Финансовый менеджмент: пособие для сдачи экзамена. — М.: Юрайт-Издат, 2014. — 192 с.

Ионова А.Ф., Селезнева Н. Н. Финансовый менеджмент: учебное пособие. — М.: Проспект, 2016. — 582 с.

Колпакова Г. М. Как управлять дебиторской задолженностью. — М.: Современная экономика и право, 2016. — 135 с.

Лайком К. Управление финансами предприятия // Журнал для акционеров. — 2014. — 351 с.

Лапуста М. Г. Финансы фирмы: учебник. — М.: Инфра-М, 2016. — 352 с.

Леднева Ю. А. Сущность управленческого учета как элемента информационного обеспечения организации // Главбух. — 2016. — № 2. — С. 23−32.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. — М.: Юнити-Дана, 2016. — 471 с.

Моляков Д. С. Финансы предприятий отраслей народного хозяйства. — М.: Омега-Л, 2016. — 205 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — М.: Инфра-М, 2015. -334 с.

Шеремет А.Д., Негашев Е. В. Методика финансового анализа. — М.: Инфра-М, 2015. — 208 с.

ПРИЛОЖЕНИЯ.

Общий сектор

Сектор учёта товарных операций.

Сектор учёта расчётных операций.

Главный бухгалтер

Бухгалтерия.

Отдел кадров.

Экономист по труду.

Экономист по финансовой работе.

Бухгалтерия.

Экономический отдел.

Главный экономист.

Бухгалтерия.

Менеджер по снабжению.

Отдел кадров.

+20 747.

41 494 тыс. руб. тыс. руб.

33 081 тыс. руб.

33 612 тыс. руб.

ДП.

ВА.

Экономичес;

кий отдел.

Строительные бригады.

Мастер по строительству.

Прораб.

Инженер-сметчик.

Транспортный участок.

Отдел материально-технического снабжения (ОМТС).

Главный экономист.

Заместитель гене;

рального директора по строительству.

Инженер по охране труда СЧ.

КЗ.

ВЧ.

Время.

Активы.

41 494 тыс. руб. тыс. руб.

33 081 тыс. руб.

33 612 тыс. руб.

ДП.

ВА.

СЧ.

КЗ.

ВЧ.

Время.

Активы.

Краткосрочная задолженность (КЗ).

41 494 тыс. руб.

Долгосрочные пассивы (ДП).

(Собственный капитал).

66 693 тыс. руб.

Варьирующая часть текущих активов (ВЧ).

41 494 тыс. руб.

Системная часть текущих активов (СЧ).

33 081 тыс. руб.

Внеоборотные активы (ВА).

33 612 тыс. руб.

2014 г. 2015 г. 2016 г.

2014 г. 2015 г. 2016 г.

Главный инженер

Генеральный директор