Резерв незаработанной премии

По договорам, относящимся к учетным группам, — 3 (страхование пассажиров), 4 (страхование выезжающих за рубеж), 8 (страхование грузов), 9 (страхование товаров на складе). Базовая страховая премия может быть равна незаработанной премии, если страхователь заплатил, а договор еще не вступил в силу, т. е. не начал действовать. Одной восьмой" («1/8»). Аналогичен предыдущему методу («1/24»), отличается… Читать ещё >

Резерв незаработанной премии (реферат, курсовая, диплом, контрольная)

Рис. 6.2. Особенности формирования резервов по видам страхования

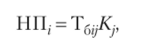

Это часть начисленной (незаработанной) страховой премии (взносов) по договору, относящаяся к периоду его действия, но выходящему за пределы отчетного периода (рис. 6.3). Данный резерв предназначен для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Рис. 6.3. Характеристика резерва незаработанной премии.

Рассмотрим принцип разделения премии на заработанную и незаработанную. Страховые организации постоянно заключают страховые договора, а отчитываются — на конкретную дату. Страховая премия, соответствующая ответственности, переходящей на следующий период, обозначается как незаработанная премия. Часть ответственности, приходящейся на отчетный период, признается условно исполненной, а соответствующая этому объему премия — заработанная.

Таким образом, страховая премия считается заработанной в размере, соответствующем периоду, истекшему до отчетной даты, а также по договорам, срок ответственности по которым истек в течение отчетного периода. Премия, не относимая к этим категориям, является незаработанной и, соответственно, подлежит резервированию.

В соответствии с Правилами формирования страховых резервов РНП представляет собой базовую страховую премию, начисленную по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Базовая страховая премия по договору страхования (сострахования) соответствует начисленной страховой брутто-премии за минусом суммы начисленного комиссионного вознаграждения за заключение договора страхования (сострахования) и отчислений от страховой брутто-премии в случаях, предусмотренных действующим законодательством.

Базовая страховая премия может быть равна незаработанной премии, если страхователь заплатил, а договор еще не вступил в силу, т. е. не начал действовать.

Для расчета величины незаработанной премии используются следующие методы.

1. «Pro rata temporis» (пропорционально сроку), или «365-х». Незаработанная премия по г-му договору определяется как произведение базовой страховой премии по договору и отношения не истекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях) по следующей формуле:

где Тб; — базовой тариф (в денежном выражении базовая страховая премия) по г-му договору; и, — срок действия г'-го договора в днях; т, — число дней с момента вступления в силу г-го договора до отчетной даты.

Иначе говоря, расчет незаработанной премии производится пропорционально нс истекшему на отчетную дату сроку действия страхового договора.

Используется в договорах, относящихся к учетным группам с 1 по 18.

2. «Одной двадцать четвертой» («1/24»), В отличие от предыдущего метода («365-х») он строится на усреднении; рассчитывается по числу периодов в одном году (1 период = полмесяца или 2 периода = 1 месяц):

где Kj = (Nj — Mj) / Nj.

Здесь T6ij — базовая страхования премия по г-му договору страхования (сострахования), включенному в j-ю подгруппу; Nj — общее количество периодов, на которые поделен срок действия договора страхования (сострахования), включенному в j-ю подгруппу (в половинах месяцев, т. е. 15 дней); Л/ — количество периодов, истекших по j-й подгруппе договоров на отчетную дату (в половинах месяцев).

3. «Одной восьмой» («1/8»). Аналогичен предыдущему методу («1/24»), отличается размерностью периода. Здесь 1 период = 1,5 месяца или 2 периода = 1 квартал (3 месяца).

Методы «1/24» и «1/8» используются для расчета РНП в следующих случаях:

- • при страховании по генеральному полису;

- • если нецелесообразно определять точные даты начала и окончания договора (договор «с открытой датой»);

- • по договорам, относящимся к учетным группам, — 3 (страхование пассажиров), 4 (страхование выезжающих за рубеж), 8 (страхование грузов), 9 (страхование товаров на складе).