Двухпериодная модель потребительского выбора

Уже проведенный анализ позволяет заключить, что потребление индивида не обязано быть жестко связанным с величиной дохода того же периода. При практически неизбежных колебаниях дохода по периодам жизненного цикла человек может выравнивать свое потребление, сберегая в периоды высоких доходов (в основном от 30 до 50 лет) и беря в кредит в периоды низких (например, при выходе на пенсию). Во многих… Читать ещё >

Двухпериодная модель потребительского выбора (реферат, курсовая, диплом, контрольная)

Начнем с простейшей ситуации, когда весь жизненный цикл индивида состоит из двух временных периодов — текущего (первого) и будущего (второго). Кстати, необязательно, чтобы эти периоды имели одинаковую продолжительность.

Такой упрощенный подход, известный как двухпериодная модель, отражает все основные аспекты принятия решения с учетом фактора времени.

Итак, пусть речь идет о некотором потребителе (Тимофее), доход которого в текущем периоде (скажем, в текущем году) равен 1Х. Предполагаемый доход в будущем периоде (в будущем году) — /2. Уровень цен в будущем периоде не меняется по сравнению с текущим. Потребление Тимофея в текущем и будущем периодах (С{ и С2) может совпадать, а может и не совпадать с величиной текущего и будущего дохода.

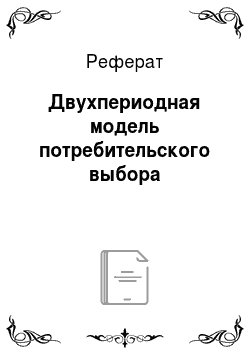

Если потребитель в текущем периоде не собирается ни занимать, ни одалживать, то комбинация текущего и будущего потребления может быть представлена на графике (рис. 20.4) точкой А {точка Полония)[1].

Рис. 20.4. Межвременное бюджетное ограничение при беспроцентном использовании денег.

В «пространстве двух композитных товаров» (текущего и будущего потребления, «покупаемых» на доход) помимо точки А существует и бесконечное множество других точек — комбинаций текущего и будущего потребления.

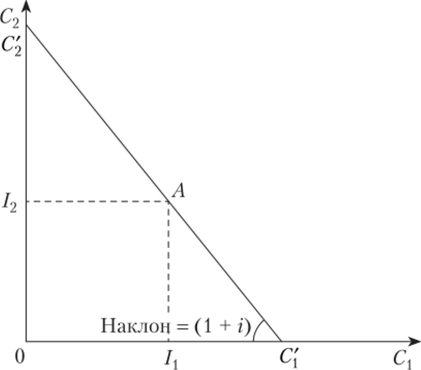

Какие из этих комбинаций могут быть доступны нашему потребителю (Тимофею)? Прежде всего это зависит от размеров текущего и предполагаемого будущего дохода (точка Л) и от возможностей (а также желания) занимать или сберегать. Принимая решение о размере текущего потребления, Тимофей одновременно решает, сколько ему надо сберечь (если 1Х> Сх) или занять (если 1{ < Сх). Если предположить вначале, что деньги можно одалживать (откладывать) или занимать без процентов, то максимальное потребление во втором периоде будет равно сумме текущего и будущего дохода Тимофея (С2 =/t +/2) — Занять, конечно, он может столько, сколько ему дадут, но пусть не больше, чем сможет отдать (т.е. не больше своего дохода в будущем периоде). В этом случае максимальное текущее потребление Тимофея также составит (Cf = /, ч- /2) — Таким образом, мы получаем межвременное бюджетное ограничение потребления Тимофея. Бюджетная линия С2С[ «отсекает» все комбинации уровней текущего и будущего потребления, доступные Тимофею при заданном условии. Заметим, что наклон линии межвременного бюджетного ограничения в данном случае равен -1. Упущенная стоимость единицы текущего потребления в точности соответствует стоимости единицы будущего потребления.

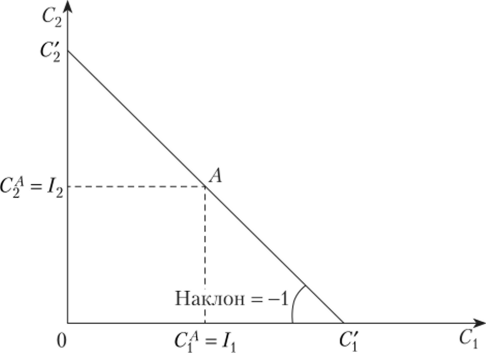

Более реально, однако, представить ситуацию, когда за сбережения можно получить определенный процент, а за заем, наоборот, придется заплатить. (Ставка процента показывает стоимость альтернативного использования денег потребителя.) Конечно, проценты по вкладам (ссудам) и по кредитам (займам) обычно не совпадают, но для упрощения анализа будем считать, что они равны (/ = is = id). В этом случае бюджетная линия будет иметь наклон — (1 + г).

Сначала допустим, что потребитель решает сберечь часть текущего дохода: 1{ — Сх > 0. На эту часть плюс процент на нее i (I{ — С{) он сможет увеличить свое будущее потребление:

Самое интересное, что точно такое же выражение будет получено, если мы допустим, что потребитель в текущем периоде собирается взять кредит под процент i, т. е. если (С{ — 1{ > 0). В этом случае из своего будущего дохода ему придется отдать сумму кредита плюс процент за него: -/ (Cj — - /j). Тогда его потребление в будущем периоде составит.

Таким образом, если величина (7t — Сх) положительна, то значит, что потребитель зарабатывает процент на сбережениях. Если она отрицательна, то он платит процент за взятый кредит. Если Сх = /1? то и С2 = Iа значит, потребитель не является ни заемщиком, ни заимодавцем.

Полученное уравнение межвременного бюджетного ограничения можно преобразовать. Тогда оно примет вид либо.

В первом уравнении потребление и доход первого периода измерены через «цены» второго периода как будущая ценность FV {future value). Во втором — потребление и доход второго периода приведены к текущей ценности PV {present value).

В приведенной ценности текущий доход учитывается рубль за рубль, а будущий — с дисконтом, т. е. со скидкой в i процентов[2].

Зная эти выражения, можно найти точки пересечения межвременной бюджетной линии с осями (при Сх = 0 и при С2 = 0 соответственно) (рис. 20.5):

Рис. 20.5. Межвременное бюджетное ограничение при /-процентной ставке на заемный капитал

Уже проведенный анализ позволяет заключить, что потребление индивида не обязано быть жестко связанным с величиной дохода того же периода. При практически неизбежных колебаниях дохода по периодам жизненного цикла человек может выравнивать свое потребление, сберегая в периоды высоких доходов (в основном от 30 до 50 лет) и беря в кредит в периоды низких (например, при выходе на пенсию). Во многих странах молодежь, получив высшее образование и хорошую перспективную работу, приобретает в кредит квартиры, дома, машины и т. п. дорогостоящие вещи, рассчитывая погасить их в будущем за счет более высоких доходов.

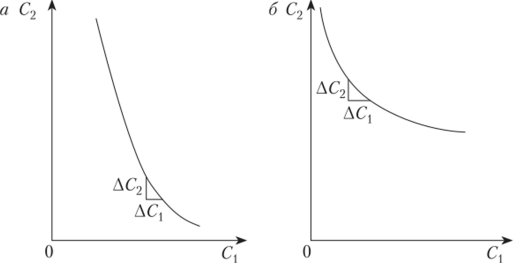

Насколько тот или иной потребитель готов пользоваться кредитами или проявлять бережливость, зависит от его индивидуальных межвременных предпочтений (а в конечном итоге — от типа потребителя). Его представления о предпочтительности или равноценности тех или иных комбинаций текущего и будущего потребления можно представить в виде карты кривых безразличия.

Если избегать крайних случаев, когда-либо потребителям безразлично потреблять сегодня или завтра (в этом случае кривые безразличия вырождаются в прямые с наклоном -1), либо они и сегодня, и завтра хотят потреблять в равных количествах (текущее и будущее потребление — совершенные комплементы), то вполне естественно предположить убывающую норму замещения и, как следствие, выпуклость кривых безразличия к началу координат.

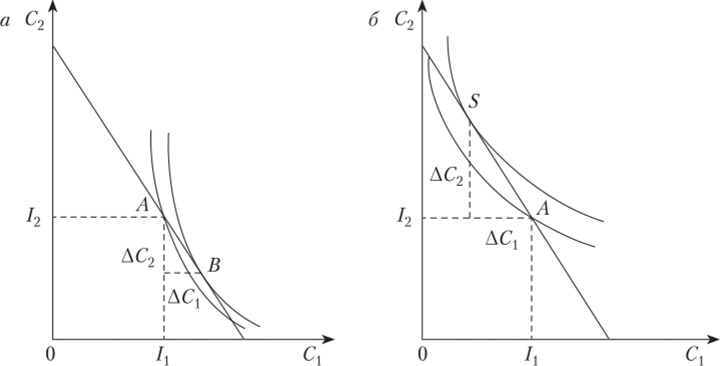

Если человек (допустим, Тимофей) относится к типу «нетерпеливого» потребителя, то его предпочтения смещены в сторону текущего потребления. Он скорее склонен прибегать к кредиту в текущем периоде, чтобы сейчас увеличить свое потребление (рис. 20.6, а).

Рис. 20.6. Предпочтения и выбор «нетерпеливого» потребителя (а) и «терпеливого» (б).

Если же потребитель (скажем, Василий) относится к типу осторожных, то в аналогичных условиях он скорее предпочтет сберечь часть текущего дохода, чтобы увеличить свое будущее потребление (рис. 20.6, б).

Предельная норма замещения между Сх и С2 характеризует особенности индивидуальных предпочтений в отношении потребления в разные периоды времени. Поэтому ее называют предельной нормой предпочтений во времени — MRTP (marginal rate of time preference):

Как и в любом другом случае, когда для анализа используется аппарат кривых безразличия и бюджетных линий, оптимальной будет точка касания заданной бюджетной линии и одной из кривых безразличия.

Если точка оптимума не совпадает с исходным распределением текущего и будущего дохода (точка А), то переход к точке касания означает выход на более высокую (предпочтительную) кривую безразличия. Причем как в случае заемщика, так и в случае кредитора (рис. 20.7).

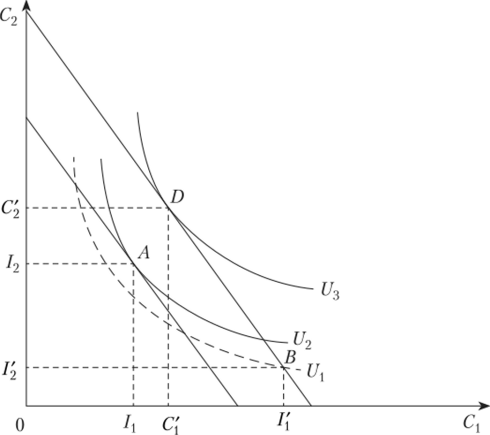

Рис. 20.7. Оптимальное межвременное распределение потребления для «нетерпеливого» (а) и «терпеливого» (б) потребителя Еще один важный момент. Если потребитель может свободно брать или одалживать деньги по постоянной ставке процента и имеет возможность выбрать исходную комбинацию текущего и будущего дохода, то ему следует предпочесть комбинацию с более высокой текущей стоимостью независимо от типа собственных предпочтений, так как это дает в итоге более предпочтительный уровень потребления. Рассмотрим эту ситуацию на графике (рис. 20.8).

Допустим, что у потребителя есть выбор между двумя исходными комбинациями текущего и будущего дохода (А и В). На первый взгляд комбинация А выглядит более привлекательной, так как в соответствии с предпочтениями потребителя принадлежит к более высокой кривой безразличия (U2 > Ux). Однако комбинация В имеет более высокую текущую стоимость и находится на более высокой линии межвременного бюджетного ограничения. И если потребитель предпочтет комбинацию В, то он сможет сберечь сегодня сумму (Ц-Сх), что даст ему в будущем периоде величину большую, а именно.

В итоге он сможет обеспечить себе комбинацию потребления D (f/3), недоступную при начальной комбинации доходов А.

Рис. 20.8. Начальная комбинация текущего и будущего дохода с более высокой текущей стоимостью, способная обеспечить потребителю более высокий уровень полезности.

- [1] «…В долг не бери и взаймы не давай; / Легко и ссуду потерять и друга, / А займы тупятлезвие хозяйства» — наставление Полония из пьесы «Гамлет» В. Шекспира (сцена 3, акт 1).

- [2] Другими словами, в будущем периоде (1 + /) руб. эквивалентны 1 руб. сегодня, поскольку именно столько потребителю пришлось бы заплатить в будущем периоде, чтобызанять 1 руб. в текущем.