Номинальная стоимость облигации и доход

Видно, что РУ 100 руб. уменьшается по нисходящей тем больше, чем позднее они будут получены. Конечно, чем больше процентная ставка, тем меньше РУн тем более крутая кривая. При ставке дисконтирования 15% РУ 100 руб., которые будут получены через 10 лет, равна 24,72 руб. Облигации, как правило, являются высоколиквидным объектом инвестирования в силу того, что существует их активный вторичный рынок… Читать ещё >

Номинальная стоимость облигации и доход (реферат, курсовая, диплом, контрольная)

Номинальная стоимость облигации обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа, т. е. при погашении облигации. Процент дохода устанавливается к номиналу. Отношение суммы процентных платежей, полученных за год, к номинальной стоимости облигации называется ее " купонной доходностью" ; связанное с владением облигацией право получать фиксированную сумму ежегодно в течение ряда лет именуют аннуитетом.

Как правило, облигации выпускаются с высокой номинальной стоимостью. Этим, в частности, они отличаются от акций, продажную цену которых (или номинал, если он указывается) эмитент устанавливает в расчете на приобретение их представителями широких слоев населения. Облигации ориентируют либо на богатых индивидуальных, либо на институциональных инвесторов. В США наиболее распространены облигации с номиналом 1000 долл., т. е. примерно в 30 раз выше средней стоимости акции на Нью-Йоркской фондовой бирже. Это не означает, что облигации вообще недоступны лицам с относительно невысокими доходами. Сумма, достаточная для приобретения акции, может быть вложена и в облигацию, только не прямо, а косвенно — через инвестиционные фонды, объединяющие средства мелких вкладчиков.

Рыночная стоимость и реальная доходность

Облигации, как правило, являются высоколиквидным объектом инвестирования в силу того, что существует их активный вторичный рынок. Для того чтобы определить рыночную стоимость облигации, дадим определения понятиям будущей (конечной) и текущей стоимости.

Будущая стоимость (7У") - стоимость в будущем (через п лет) инвестированной сейчас суммы денег (хо) — определяется, но формуле сложных процентов:

где /" - ссудный (купонный) процент.

Например, при Хо = 100 руб. и г = 8% для трехлетнего периода (п = 3) величина ТУ будет:

Если проценты выплачиваются не один раз в год, а т раз, то.

Например, если проценты выплачиваются поквартально, то в пашем примере.

Текущая стоимость — дисконтированная (пересчитанная на текущее время) стоимость будущего денежного потока. Она определяется по формуле:

где РУ — текущая стоимость денежного потока х" , которая должна быть получена через п лет; К — ставка дисконтирования.

Если х" = ТУ" , то.

и при ставке дисконтирования, равной ссудному проценту К = г, получим РУ = х$. Это означает, что текущая стоимость будущей стоимости денежного потока равна инвестированной в настоящее время сумме. Например, будущая стоимость суммы 100 руб., инвестированной сейчас под 8% годовых, через три года составит 125,97 руб. Текущая же стоимость этой будущей стоимости, т. е. суммы 125,97 руб., которую мы рассчитываем получить через три года, составит 100 руб.

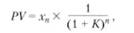

Па рис. 9.1 показаны текущие стоимости 100 руб., полученные через 1−10 лет при ставке дисконтирования 5, 10, 15%.

Видно, что РУ 100 руб. уменьшается по нисходящей тем больше, чем позднее они будут получены. Конечно, чем больше процентная ставка, тем меньше РУн тем более крутая кривая. При ставке дисконтирования 15% РУ 100 руб., которые будут получены через 10 лет, равна 24,72 руб.

Рис. 9.1. Текущая стоимость 100 руб. при ставке дисконтирования 5,10 и 15%.

РУ денежного потока, представляющего собой аннуитет из ряда равновеликих выплат за определенное число отрезков времени, равна:

где т — число отрезков времени, за которые происходят выплаты х по прошествии каждого из них;? — сумма дисконтированных выплат в конце отрезков времени от 1 до т.

Если 1000 руб. ожидались в конце каждого из ближайших двух лет при ставке дисконтирования 8%, мы бы имели:

Рыночная стоимость облигации представляет собой текущую стоимость потока денежных выплат по облигации. Этот поток образуется выплатой процентного дохода в течение установленного периода и выплатой номинальной стоимости облигации в конце периода.

Уравнение оценки текущей стоимости облигации с номинальной стоимостью Сруб, запишется следующим образом:

где Р — дисконтированная (текущая) стоимость потока платежей; С — годовые процентные выплаты, определяющиеся номинальным процентным доходом; к — необходимая норма прибыли, определяемая рисковостью облигации. Последняя известна как доход, получаемый до срока погашения.

Пример.

1. Требуется определить рыночную пену облигации с номинальной стоимостью 1000 руб. и номинальным доходом 12%, которая обеспечит в оставшийся до погашения срок (10 лет) получение 14%-ного дохода.

Поминальный процентный доход соответствует ежегодным процентным выплатам 120 руб. Следовательно,.

= 625,93 (стоимость потока будущих процентных выплат) + + 269,74 (дисконтированная стоимость выплаты номинала) = 895,67 руб.

В данном случае рыночная стоимость облигации ниже номинальной.

2. Вместо 12%-ного номинального дохода облигация обеспечивает в оставшийся период получение лишь 10%-ного дохода.

В этом случае рыночная стоимость облигации выше номинальной.

Таким образом, рыночная стоимость облигации изменяется в зависимости от необходимого уровня дохода:

- 1. Когда необходимый уровень дохода превышает установленный по облигации процентный доход, стоимость облигации уступает ее номинальной стоимости. О такой облигации говорят, что она продается с дисконтом.

- 2. Когда необходимый уровень дохода уступает установленному процентному доходу, стоимость облигации превышает ее номинальную стоимость. О такой облигации говорят, что она продается с премией.

- 3. Когда необходимый уровень дохода равен установленному процентному доходу, стоимость облигации равна ее номинальной стоимости.

- 4. При заданном изменении уровня дохода стоимость облигации изменится тем сильнее, чем длительнее период ее погашения.

Из приведенной дальше таблицы, в которой рассмотрены примеры для 5-летней и 10-летней облигаций, видно, что при изменении необходимой нормы прибыли с 14% до 10% прирост рыночной стоимости 10-летней облигации с 12%-ным номинальным доходом составил 227,22 руб., а 5-летней — 144,48 руб.

Изменение рыночной стоимости облигации при заданном изменении уровня дохода

(Номинальная стоимость облигации — 1000 руб.).

5. При заданном изменении уровня дохода стоимость облигации будет изменяться тем больше, чем ниже ее номинальный процентный доход. Из таблицы видно, что при изменении необходимой нормы прибыли с 14% до 10% относительный прирост рыночной стоимости 10-летней облигации при 4%-ном номинальном доходе составил 32,0%, а облигации с 12%-ным номинальным доходом -25,4%.

При увеличении периода погашения темпы изменения рыночной стоимости снижаются: в нашем примере при номинальном доходе 12% относительное изменение стоимости облигации за период погашения пять лет составило 15,5%, а за последние пять лет — 9,9%.

Таким образом, чем ниже номинальный процентный доход и чем длительнее срок погашения облигации, тем больше степень изменчивости процентных ставок на рынках облигаций.

Текущая стоимость облигации при полугодовой выплате дохода

Проценты по большей части облигаций выплачиваются каждые полгода. Стоимость таких облигаций при номинале 1000 руб. может быть оценена по формуле:

где Р — текущая рыночная цена облигации; С — годовые выплаты номинального процентного дохода; п — число лет, оставшихся до погашения выпуска; & - необходимый доход, получаемый до наступления срока погашения.

Заметим, что уравнение стоимости содержит четыре параметра. Если задаться тремя из них, то всегда можно определить четвертый параметр. Так, если Р = 960 руб.; С= 100 руб.; п = 12 лет, то можно рассчитать необходимый доход к. Уравнение стоимости при номинале 1000 руб. запишется в виде:

Решив это уравнение, получим к = 10,60%. Для решения таких задач используются специальные калькуляторы и таблицы.