Анализ ассортимента, структуры и качества продукции

При формировании ассортимента и структуры выпуска продукции предприятия должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента продукции включает в себя следующие основные моменты: Вывод: Если бы… Читать ещё >

Анализ ассортимента, структуры и качества продукции (реферат, курсовая, диплом, контрольная)

Важнейшим требованием рыночной экономики является выполнением обязательств перед заказчиками по ассортименту. Эффективные решения по ассортименту принимают те предприятия, которые строят свою экономическую стратегию применительно к оптимизации затрат и объема производства. Для принятия комплексных решений по ассортименту необходима надежная система учета фактических расходов. Например, следует выяснить, является ли продукция сезонной, а ассортимент сопутствует и зависит ли от реализации других видов товара, тенденции изменения покупаемости продукции в последние месяцы, как изменение привычек, вкусов и новых идей влияет на реализацию продукции. Отдельные группы продукции предприятия могут быть определяющими с точки зрения внесения вклада в общую эффективность его функционирования.

В рамках предприятия необходимо осуществлять множество комбинаций ассортимента продукции, которые оказывают влияние на точность и прибыльность планов, точность системы учета производственных затрат; эффективность производства, стимулирование реализации, желание потребителя приобретать товар, конкурентоспособность продукции и установление цен. В повседневной жизни предприятию очень сложно придерживаться оптимального ассортимента. Если предприятие стремится к увеличению объема реализации в рамках определенных видов продукции, то это приводит к увеличению конкуренции и необходимого пересмотра цен и затрат.

Сбалансированный ассортимент обладает такими признаками, как:

- — полное использование проектной мощности соответствующей продукцией;

- — эффективная программа реализации, наличие надежных клиентов и продавцов;

- — осуществление адекватных мер в области ассортимента и маркетинга;

- — снижение постоянных расходов на предприятии по сравнению с конкурентами;

- — минимальные запасы готовой продукции и реализации.

Важным фактором выработки и принятия решения относительно ассортимента является установление цены. Немаловажную роль играет фактор эффективности комбинации продукции, знание требований рынка, новые виды, которые создают новый спрос на продукт.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

Цель анализа — выработка рекомендаций по изменению ассортимента и структуры продукции на предстоящий период с учетом потребностей рынка и возможностей предприятия.

При формировании ассортимента и структуры выпуска продукции предприятия должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента продукции включает в себя следующие основные моменты:

определение текущих и перспективных потребностей покупателей;

оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

оценку экономической эффективности и степени риска изменений в ассортименте продукции.

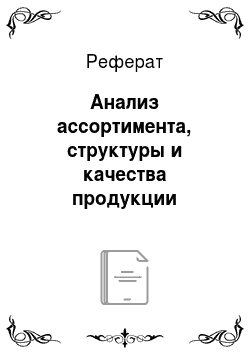

Обобщающую характеристику изменений в ассортименте продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

Кас = Объем продукции, принятой в расчет Базовый объем реализации продукции При этом в расчет принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

На основании таблицы 2.5 рассчитаем величину данного коэффициента.

Таблица 2.5 Анализ об изменении ассортимента и структуры продукции на ОАО «Хлеб».

Изделие. | Объем производства продукции в сопоставимых ценах, тыс. руб. | Темп роста %. | Структура производства %. | ||

2007 г. | 2008 г. | 2007 г. | 2008 г. | ||

Рулеты с маком, 200 гр | 75,6. | 11,6. | 8,6. | ||

Рулеты с повидлом, 300 гр | 84,9. | 13,8. | 11,5. | ||

Хлеб в/сорта, 600 гр | 107,3. | 52,7. | 55,3. | ||

Батон нарезной, 400 гр | 115,9. | 21,9. | 24,6. | ||

Итого. | 102,4. |

Из табл. 2.5. видно, что изменилась структура продукции в связи с изменением объема производства продукции. Так, объем производства хлеба в/сорта и батона нарезного вырос на 107,3% и 115,9% и соответственно возросла их доля в общей структуре производства. В связи со снижением объема производства рулетов с маком и рулетов с повидлом до 4519 тыс. руб. и 6071 тыс. руб. соответственно снизилась их доля в структуре до 8,6% и 11,5%.

Судя по величине коэффициента, произошли существенные изменения в ассортиментной политике предприятия: значительно увеличился выпуск «Хлеба в/сорта» и «Батона нарезного» и сократился объем производства рулетов.

Рассчитать коэффициент обновления ассортимента можно также путем деления объема выпуска новых изделий на общий выпуск продукции.

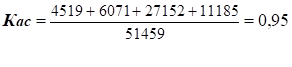

Для характеристики интенсивности структурных преобразований на предприятии можно использовать коэффициент структурной активности, который рассчитываем следующим образом:

где ДУдi — изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

n — число номенклатурных групп (видов) продукции.

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Причины изменения ассортимента продукции могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменения спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам.

Так причиной изменения ассортимента ОАО «Хлеб» является снижение спроса на сдобу и повышение спроса на хлеб и кондитерские изделия.

Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (таб.2.6.), который позволяет абстрагироваться от всех факторов, кроме структуры продукции.

Таблица 2.6. Анализ структуры произведенной продукции по ОАО «Хлеб».

Изделие. | Оптовая цена за 1 тонну, руб. | Объем производства, тн. | Структура продукции, %. | Стоимость выпущенной продукции в ценах базового периода, тыс.руб. | Изменении выпуска продукции за счет структуры, тыс.руб. | ||||

2008 г. | 2007 г. | 2008 г. | 2007 г. | Факт при базовой структуре. | 2008 г. | ||||

Рулеты с маком, 200 гр | 11,6. | 8,6. | — 1512. | ||||||

Рулеты с повидлом, 300 гр | 13,8. | 11,5. | — 1151. | ||||||

Хлеб в/сорта, 600 гр | 52,7. | 55,3. | +1708. | ||||||

Батон нарезной, 400 гр | 21,9. | 24,6. | +1669. | ||||||

Итого. | +714. |

ВПусл1 = ?(VВПобщ1 * Удi0 * Цi0) = 51 974 тыс. руб.

ВПусл2 = ?(VВПобщ1 * Удi1 * Цi0) = 52 688 тыс. руб.

ДВПстр = ВПусл2 — ВПусл1 = 52 688 — 51 974 = 714 тыс. руб.

Данные графы 7 мы получили путем умножения показателей графы 6 по каждому виду продукции на индекс объема выпуска продукции в целом по предприятию (IВП), исчисленного по условно-натуральным единицам:

IВП = 3725 / 3685 = 1,01.

Вывод: Если бы объем производства равномерно увеличивался на 1,01% по всем видам продукции и не нарушалась сложившаяся структура, то общий объем производства в базовых ценах составил 51 974 тыс. руб. При фактической структуре текущего периода он выше на 714 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Такой же результат можно получить и более простым способом, а именно способом процентных разностей. Для этого разность между индексами объема производства продукции, рассчитанными на основании стоимостных (Iст = 52 688 / 51 459 = 1,023) и условно-натуральных показателей (Iн = 3725 / 3685 = 1,011), умножим на базовый выпуск продукции в стоимостном выражении:

ДВПстр = (Iст — Iн) * ВПо = (1,023 — 1,011) * 51 459 = 714 тыс. руб.

Если продукция однородная, то для расчета влияния структурного фактора на объем ее производства в стоимостном выражении можно использовать также способ абсолютных разниц. Сначала необходимо определить, как измениться средний уровень цены единицы продукции (ДЦстр) за счет структуры (таб. 2.7.):

Таблица 2.7. Расчет изменения средней цены изделия за счет структурного фактора по ОАО «Хлеб».

Изделие. | Отпускная цена за 1 тонну. | Структура продукции, %. | Изменение средней цены, руб. | ||

2007 г. | 2008 г. | +, ; | |||

Рулеты с маком, 200 гр | 11,6. | 8,6. | — 3. | — 324. | |

Рулеты с повидлом, 300 гр | 13,8. | 11,5. | — 2,3. | — 308,2. | |

Хлеб в/сорта, 600 гр | 52,7. | 55,3. | +2,6. | +379,6. | |

Батон нарезной, 400 гр | 21,9. | 24,6. | +2,7. | +407,7. | |

Итого. | +155,1. |

Вывод: Изменение доли хлеба в/сорта на 2,6% привело к увеличению средней цены на 379,6 руб., батона нарезного 407,7 руб. В то же время снижение доли рулетов с маком и повидлом привело к снижению средней цены соответственно на 324 руб. и 308,2 руб.

Расчет данных таблицы проведем по формулам:

где.

Затем, умножив полученный результат на общий фактический объем производства продукции в условно-натуральном выражении, узнаем изменение объема выпуска продукции в стоимостном выражении:

ДВПстр = ДЦстр * VВПобщ 1 = (155,1 * 3725)/1000 = +714 тыс. руб.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при базовой и разность между ними умножается на фактический общий объем производства продукции отчетного периода в условно-натуральном выражении:

.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (таб. 2.8.).

Таблица 2.8. Расчет влияния структуры реализованной продукции на сумму выручки по ОАО «Хлеб».

Изделие. | Отпускная цена за 1 тонну. | Объем реализации продукции, тн. | Выручка по ценам базового периода, тыс.руб. | Изменении выручки п за счет структуры продукции, тыс.руб. | |||

2007 г. | 2008 г. | 2007 г. | Факт при базовой структуре. | 2008 г. | |||

Рулеты с маком, 200 гр | — 1321. | ||||||

Рулеты с повидлом, 300 гр | — 376. | ||||||

Хлеб в/сорта, 600 гр | +1444. | ||||||

Батон нарезной, 400 гр | +752. | ||||||

Итого. | +499. |

Приведенные данные в таблице 2.8. показывают, что за счет изменения структуры продукции выручка от реализации увеличилась на 499 тыс. руб. Это вызвано увеличением удельного веса хлеба в/с и батона нарезного в общем объеме продаж.

Таким образом, используя описанные выше приемы, мы определили влияние структуры продукции на прибыль, рентабельность и другие экономические показатели, что позволило комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.