Анализ и прогнозирование финансовых результатов предприятия

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Действительно, кредиторская задолженность является кредитом поставщиков предприятию и, поэтому, должна рассматриваться как источник финансирования. Вследствие разрыва в сроках погашения кредиторской задолженности и оборота оборотного капитала, возникает потребность… Читать ещё >

Анализ и прогнозирование финансовых результатов предприятия (реферат, курсовая, диплом, контрольная)

Анализ и прогнозирование финансовых результатов предприятия

Финансовый менеджер компании оценивает сбытовую политику. Предстоит оценить систему доходов, затрат и финансовых результатов компании, сделать заключение о структуре затрат и спрогнозировать возможное изменение прибыли.

1. На основании аналитических данных за отчетный год определить:

прибыль от реализации;

налогооблагаемую прибыль;

рентабельность продукции;

налог на прибыль, подлежащий перечислению в бюджет;

НДС, подлежащий начислению в бюджет;

- 2. Оценить эффект производственного рычага и запас финансовой прочности предприятия; интерпретировать полученные результаты.

- 3. Построить прогнозную финансовую отчетность на конец планового периода, при условии роста выручки от реализации на 20%.

Сведения о доходах и затратах компании в отчетном году представлены в таблице 1.

Таблица 1 — Сведения о доходах и затратах компании в отчетном году, тыс. руб.

Показатель. | Сумма. |

Выручка от реализации продукции, включая НДС. | |

Затраты предприятия: | |

расход основных материалов на производство изделий. | |

расход лакокрасочных материалов на ремонт помещений цеха и склада. | |

расход топлива на отопление помещений. | |

оплата электроэнергии, потребленной на освещение помещений. | |

оплата электроэнергии, потребленной на технологические цели. | |

заработная плата рабочим-сдельщикам, занятым в основном производстве. | |

заработная плата, начисленная по повременной системе обслуживающему персоналу и аппарату управления. | |

амортизация основных фондов и нематериальных активов. | |

командировочные расходы. | |

почтово-телеграфные расходы. | |

отчисления в целевые фонды на социальные нужды. | |

оплата услуг аудиторской фирмы. | |

уплата процентов по краткосрочной ссуде. | |

оплата услуг транспортной организации. | |

расходы на текущий ремонт оборудования. | |

расход вспомогательных материалов в основном производстве. | |

выплата процентов по облигациям предприятия. | |

расход воды на технологические цели. | |

оплата услуг консалтинговой фирмы. | |

судебные издержки. | |

расходы на содержание законсервированного объекта (освещение, зарплата службе охраны). | |

затраты по аннулированному производственному заказу. | |

штрафы, уплаченные покупателю за срыв сроков поставки полуфабрикатов. | |

прочие постоянные расходы, включаемые в себестоимость продукции. | |

Потери имущества в результате наводнения. | |

Доходы от аренды складских помещений. | |

Дивиденды по акциям других эмитентов. | |

Возврат безнадежного долга. | |

Доходы от долевого участия в СП. | |

Доходы от дооценки товаров. | |

Прибыль прошлых лет, выявленная в отчетном году. | |

Положительные курсовые разницы по операциям в иностранной валюте. | |

Убытки по операциям прошлых лет, выявленные в отчетном году. | |

Убытки по бартерным операциям, совершенным по более низким ценам. | |

Транспортный налог. | |

Налог на землю. | |

Проценты по депозитному вкладу. |

Предприятие имеет финансовую отчетность (агрегированная форма), представленную в таблицах 2 и 3.

Таблица 2 — Агрегированная форма баланса.

Актив. | На начало года. | На конец года. |

Внеоборотные активы. | ||

Оборотные активы. | ||

Баланс. | ||

Пассив. | ||

Капитал и резервы. | ||

В т.ч. Уставный капитал. | ||

Резервный капитал. | ; | ; |

Нераспределенная прибыль прошлых лет. | ; | ; |

Нераспределенная прибыль отчетного периода. | ||

Долгосрочные обязательства. | ||

Краткосрочные обязательства. | ||

В т.ч. займы и кредиты. | ; | ; |

Кредиторская задолженность. | ||

Баланс. |

Таблица 3 — Агрегированная форма отчета о прибылях и убытках.

Наименование показателя. | За отчетный период. |

Выручка от продаж. | |

Себестоимость. | (127 890). |

Прибыль от продаж. | |

Операционные доходы. | |

Операционные расходы. | (22 490). |

Внереализационные доходы. | |

Внереализационные расходы. | (4659). |

Прибыль до налогообложения. | |

Налог на прибыль. | |

Чистая прибыль. |

Прибыль от реализации предприятия — 43 716 тыс. руб.

Налогооблагаемая прибыль — 45 986 тыс. руб.

Рентабельность продаж рассчитаем как отношение прибыли от реализации к выручке от реализации продукции: 43 716/171606· 100%=25,4%.

Для расчета порога рентабельности и запаса финансовой прочности следует разграничить затраты компании на переменные и постоянные.

Переменные затраты компании представим в таблице 4.

Таблица 4 — Переменные затраты предприятия.

Затраты. | Сумма. |

Расход основных материалов на производство изделий. | |

Оплата электроэнергии, потребленной на технологические цели. | |

Заработная плата рабочим-сдельщикам, занятым в основном производстве. | |

Отчисления на социальные нужды работников-сдельщиков (35,6% от заработной платы). | |

Расход вспомогательных материалов в основном производстве. | |

Расход воды на технологические цели. | |

Итого переменные затраты. |

Порог рентабельности (критический объем продаж в стоимостном выражении) рассчитаем по формуле:

(1).

где FC — условно постоянные расходы;

k — коэффициент пропорциональности переменных затрат и выручки от реализации.

k=59 018/171606=0,34.

FC=127 890−59 018=68872 тыс. руб.

Sm=68 872/(1−0,34)=104 352 тыс. руб.

Таким образом, если объем при реализации будет меньше 104 352 тыс. руб., предприятие получит убыток.

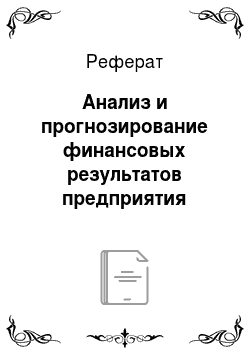

Рассчитаем запас финансовой прочности по формуле:

(2).

где Sф — фактический объем реализации.

ФП=(171 606−104 352)/171 606· 100%=39%.

предприятие баланс финансовый прочность Это означает, что предприятие способно выдержать 39-процентное снижение объема реализации, прежде чем начнет терпеть убытки.

Сбытовая политика у предприятия достаточно эффективная, поэтому следует придерживаться существующей структуры затрат, по возможности сокращая постоянные затраты и увеличивая объем производства.

Проведем прогнозирование основных показателей отчетности на будущий год.

Далее при прогнозировании будут использованы следующие условные обозначения:

ВА — внеоборотные активы;

ТА — текущие (оборотные) активы;

СК — собственный капитал;

КЗ — величина кредиторской задолженности;

ТТА — длительность оборота (оборачиваемость) текущих (оборотных) активов;

ТКЗ — средний срок погашения (оборачиваемость) кредиторской задолженности;

В — выручка от реализации;

Ппродаж — прибыль от продаж;

Пчистая — прибыль, остающаяся в распоряжении организации;

n — отчетный период;

n+1 — прогнозируемый период.

Составление прогнозной отчетности начнем с определения ожидаемой величины собственного капитала. Уставный, добавочный и резервный капиталы обычно меняются редко (если только в прогнозируемом периоде не планируется осуществить очередную эмиссию акций), поэтому в прогнозный баланс их можно включить той же суммой, что и в последнем отчетном балансе.

Уставный капитал — 3950 тыс. руб.

Резервный капитал — 0 тыс. руб.

Таким образом, основным элементом, за счет которого изменяется сумма собственного капитала, является прибыль, остающаяся в распоряжении организации.

Размер прибыли от продаж можно рассчитать по методу пропорциональных зависимостей, исходя из величины коэффициента рентабельности продаж РП в будущем периоде, который равен отношению прибыли от продаж к выручке от реализации:

РП = Ппродаж / В (3).

Для прогноза величина данного показателя, а также выручки от реализации используем метод экспертных оценок.

В будущем году темп прироста выручки прогнозируется на уровне 20%.

В отчетном году выручка составила 171 606 тыс. руб., таким образом, выручка в следующем году прогнозируется в следующем размере:

Вn+1=171 606· 1,2=205 927 тыс. руб.

Прибыль от продаж в отчетном году составила 43 716 тыс. руб. Рентабельность продаж равна 43 716/171606· 100%=25,5%. Для прогноза используем величину рентабельности продаж в 25%. Таким образом, прогнозируемая прибыль от продаж в следующем году составит:

Ппродажn+1=205 927· 0,25=51 482 тыс. руб.

Какие либо операционные или внереализационные доходы и расходы в будущем году заранее не планируются, поэтому прибыль от продаж следует уменьшить только на величину налога (24%). При этом получим прибыль, остающуюся в распоряжении предприятия:

Пчистаяn+1=51 482−51 482· 0,24=39 126 тыс. руб.

Итак, величина собственного капитала в будущем периоде определяется, как его величина в последнем отчетном периоде без прибыли, увеличенная на величину прогнозируемой прибыли (детерминированный факторный метод):

СКn+1 =3950+39 126=43076 тыс. руб.

Далее определим потребность в собственном оборотном капитале ПСОК, определяемом как необходимая часть собственного капитала, которая направляется на формирование оборотных (текущих) активов:

ПСОК = СК — ВА (4).

Уравнение (1) является частным случаем балансового уравнения, поскольку отражает равенство между собственным капиталом, как источником формирования средств, и теми видами активов, на формирование которых он направляется. Таким образом, фактически здесь используется балансовый метод прогнозирования.

Величина внеоборотных активов в отчетном году увеличилась (5373−5231)/5231· 100%=2,7%, то есть наметилась тенденция к увеличению внеоборотных активов. В прогнозном периоде ожидается постепенное обновление основных средств, то есть рост величины внеоборотных активов сохранится. При этом в будущем году прирост прогнозируется в размере 2%.

Таким образом, на конец будущего года прогнозируется:

ВАn+1=5373+0,02· 5373=5480 тыс. руб.

Таким образом, потребность в собственном оборотном капитале составит:

ПСОКn+1=43 076−5480=37 596 тыс. руб.

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Действительно, кредиторская задолженность является кредитом поставщиков предприятию и, поэтому, должна рассматриваться как источник финансирования. Вследствие разрыва в сроках погашения кредиторской задолженности и оборота оборотного капитала, возникает потребность в дополнительном финансировании, то есть ПСОК. Определим вид зависимости между величинами КЗ и ПСОК.

Сначала необходимо сравнить оборачиваемость текущих (оборотных) активов и кредиторской задолженности. В отчетном году оборачиваемость текущих активов составляла 176 дня, а оборачиваемость кредиторской задолженности — 99 дней. Таким образом, заемные средства в виде кредиторской задолженности предоставляются предприятию на срок, более короткий, чем длительность коммерческого цикла, поэтому платежи по обязательствам могут осуществляться лишь при условии, что предприятие располагает достаточным собственным оборотным капиталом. Величина потребности в этом источнике финансирования определяется временем между окончанием использования кредита поставщиков и окончанием коммерческого цикла (периода оборота текущих активов) (ТТА — ТКЗ), а также величиной предстоящих платежей в единицу времени П/Д:

ПСОК = (ТТА — ТКЗ)*П / Д (5).

С другой стороны, для оборачиваемости кредиторской задолженности, по определению имеем:

ОбКЗ = П / КЗ (6),.

где П — сумма платежей кредиторам.

Тогда средний срок погашения задолженности будет равен:

ТКЗ = Д/ ОбКЗ = КЗ*Д / П (7),.

где Д — длительность отчетного периода.

Исключая из формул (5) и (7) величину П / Д, имеем:

ПСОК = КЗn+1*(ТТА — ТКЗ)/ ТКЗ (8).

Таким образом, потребность в собственном оборотном капитале определяется величиной кредиторской задолженности, длительностью оборота капитала, вложенного в текущие активы, а также сроком погашения кредиторской задолженности.

Из формулы (8) для величины кредиторской задолженности получим:

КЗn+1 = ПСОК * ТКЗ / (ТТА — ТКЗ) (9).

Рассчитанная по этой формуле величина будет максимально возможной величиной кредиторской задолженности, рассчитанной в предположении, что вся потребность предприятия в финансировании удовлетворяется за счет собственного капитала. Таким образом, величина кредиторской задолженности прогнозируется детерминированным факторным методом с помощью функциональной зависимости (9).

Величина ПСОК, входящая в формулу (9), была определена нами ранее. Длительность оборота текущих активов в прогнозном периоде ТТА определим экспертным методом.

Прогнозируется, что будет тенденция ускорения оборачиваемости оборотных активов, при этом оборачиваемость оборотных активов в будущем году будет на уровне 150 дней.

В отчетном году было погашено долгов кредиторам в размере 302 840 тыс. руб., а остаток кредиторской задолженности составит 33 575 тыс. руб. Таким образом, оборачиваемость кредиторской задолженности в отчетном году равна ((60 693+33575)/2· 360)/302 840=56 дней.

Для определения величины срока погашения кредиторской задолженности ТКЗ предположим, что в предстоящем периоде характер расчетов с поставщиками не изменится. Тогда можно положить значение ТКЗ в прогнозном периоде равным его значению в последнем отчетном периоде:

ТКЗ (n+1) = ТКЗ (n) (10).

ТКЗ (n+1)= 56 дней.

Таким образом:

КЗn+1 =43 716*56/(150−56)=26 044 тыс. руб.

Перед определением окончательной величины кредиторской задолженности для включения в прогнозный баланс, необходимо рассчитать значение величины текущих активов ТА (n+1). Для этого воспользуемся уже рассчитанным выше значением длительности оборота текущих активов ТТА. Для коэффициента оборачиваемости текущих активов (в оборотах), по определению, имеем:

ОбТА = В / (11),.

где обозначает среднюю за отчетный период величину текущих активов.

Тогда длительность оборота текущих активов будет равна:

ТТА = Д/ ОбТА = *Д / В (12),.

где Д — длительность отчетного периода.

С другой стороны:

= (ТА (n) + ТА (n+1))/2 (13).

Из (12) и (13) имеем:

ТА (n+1) = 2* В*ТТА/ Д — ТА (n) (14).

Подставляя уже известные нам величины в правую часть формулы (14), мы определим прогнозную величину текущих активов ТА (n+1) (детерминированный метод).

ТА (n+1) =2· 205 927·150/360−83 696=87910 тыс. руб.

Итак, для окончательного построения прогнозных форм отчетности в укрупненной номенклатуре статей нам осталось определить величины кредиторской задолженности и кредитов в пассиве баланса. Это делается по следующей схеме.

Определяем величину валюты баланса как сумму величин текущих и внеоборотных активов.

ВБ=ВА+ТА, (15).

где ВБ — валюта баланса.

ВБ (n+1)=5373+87 910=93390 тыс. руб.

Затем рассматриваем определенную нами ранее по формуле (9) максимальную величину кредиторской задолженности КЗn+1.

Так как сумма КЗn+1 и величины собственного капитала превышает валюту баланса, то величина кредиторской задолженности уменьшается и принимается равной разности между валютой баланса и величиной собственного капитала.

КЗn+1=93 390−43 076=50314 тыс. руб.

Предприятию достаточно собственных источников финансирования, поэтому в строке «Кредиты и займы» ставим нуль. Здесь нами снова используется базовый балансовый метод увязки показателей, являющийся составной частью описываемого комбинированного метода.

Полученную в результате прогнозирования аналитическую отчетность (аналитический баланс и аналитический отчет о прибылях и убытках) представим в таблицах 5 и 6.

Таблица 5 — Прогноз аналитического бухгалтерского баланса, тыс. руб.

Актив. | На начало года. | На конец года. |

Внеоборотные активы. | ||

Оборотные активы. | ||

Баланс. | ||

Пассив. | ||

Капитал и резервы. | ||

В т.ч. Уставный капитал. | ||

Резервный капитал. | ||

Нераспределенная прибыль прошлых лет. | ; | ; |

Нераспределенная прибыль отчетного периода. | ||

Долгосрочные обязательства. | ; | |

Краткосрочные обязательства. | ||

В т.ч. Займы и кредиты. | ; | |

Кредиторская задолженность. | ||

Баланс. |

Таблица 6 — Прогноз аналитического отчета о прибылях и убытках, тыс. руб.

Наименование показателя. | За отчетный период. | За аналогичный период прошлого года. |

Выручка от продаж. | ||

Прибыль от продаж. | ||

Чистая прибыль. |