С помощью модели Миллера-Орра определить: целевой остаток (Z), верхний предел (H) и средний остаток средств на счете (Z m).

Р Е Ш Е Н И Е:

Copt= √2FT/k = √2*120*5 400 000/0,15 = $ 92 952.

n = T/ Copt= 5 400 000/92952 = 58. Средний остаток средств на счете равен 92 952/2 = 46 476 или $ 46 500.

ТС = (С/2)*k + (T/C)*F = 46 500*0,15 + 58*120 = $ 13 935.

Целевой остаток Z = (3 °F σ2/4k)1/3+ L, где k — относительная величина альтернативных затрат в расчете на день.

Верхний предел Н = 3Z — 2L

Средний остаток средств на счете Z m = (4 Z — L)/3

σ2 = 10 002 = 1 000 000.

Целевой остаток Z = (3*120*1 000 000/4*0,33)

1/3 + 0 = 4472 $.

Верхний предел H = 3*4472 — 2*0 = 13 416 $.

Средний остаток средств на счете Z m = (4* 4472 — 0)/3 = 5962 $.

5. Формирование политики управления запасами материнской компании Имеются следующие данные для формирования политики управления запасами компании:

— ежегодное использование древесины м3 (D),

— затраты по хранению единицы запасов $ (Н),

— затраты по размещению и выполнению одного заказа (f) — $,

— цена единицы запасов $ 2000 (p) (для всех вариантов),

— минимальная дневная потребность в древесине (LU) 8 м³,

— максимальная дневная потребность в древесине (MU) 12 м³ ,

— средняя дневная потребность в древесине (AU) 10 м³,

— минимальное число дней выполнения заказа (от момента размещения до момента получения древесины) — 4 дня (LD),

— максимальное (MD) — 7 дней, среднее (AD) — 5,5 дней.

Для формирования политики управления запасами компании определить:

— размер оптимальной партии заказа,

— средний размер запасов в натуральном и стоимостном выражении,

— стоимость каждой закупки при неизменных ценах,

— суммарные затраты на поддержание запасов (Ct),

— уровень запасов, при котором делается заказ (RP)

— наиболее вероятный минимальный уровень запасов (cтраховой запас) (SS),

— максимальный уровень запасов (MS).

Информация для решения задачи:

D Н f 3500 6,0 150 3510 6,1 110 3520 6,2 120

EOQ= √2fD/H. EOQ= √2*120*3520/6 = 375 м³,

— средний размер запасов в натуральном выражении = EOQ/2 = 187,5 м³,

— средний размер запасов в стоимостном выражении = 187,5 м3* 2000 = $ 375 000,

— стоимость каждой закупки при неизменных ценах = 375*2000 = $ 750 000,

— суммарные затраты на поддержание запасов

Ct = H* EOQ/2 + F*D/ EOQ = 6,2*187,5 + 120*3520/375 = $ 2288,9,

— уровень запасов, при котором делается заказ

RP = MU*MD = 12*7 = 84 м³,

— наиболее вероятный минимальный уровень запасов

SS = RP — AU*AD = 84 — 10*5,5 = 29 м³ -,

— максимальный уровень запасов

MS = RP + EOQ — LU*LD = 84 + 375 — 8*4 = 427 м³.

6. Формирование оптимальной инвестиционной программы материнской компании Компания проводит процесс формирования оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов (табл. 1).

Источники финансирования инвестиций показаны в табл. 2.

Таблица 1 — Инвестиционные проекты, предложенные для реализации Вариант Проект, А Проект В Проект С Проект D Проект Е IRR,% $Jтыс. IRR,% $J тыс. IRR,% $J тыс. IRR,% $J тыс. IRR,% $J тыс. 1 23 500 22 500 21 700 20 200 19 600 3 23,2 530 22,2 530 21,2 702 20,2 220 19,2 620

Таблица 2 — Источники финансирования инвестиций Вариант Кредит Дополнительный кредит Нераспред.

приб.

тыс. $ Эмиссия привилегированных акций Эмиссия обыкновенных акций $, тыс. % $ тыс. % D, $ рpp $ D, $ g,% рcs$ 1 600 15 200 18 600 200 1000 240 5 1400 3 602 15,2 202 18,2 602 202 1200 246 4 1420

Эмиссия привилегированных акций составляет 10% от потребной суммы финансирования проектов.

Решение задачи формирования оптимальной инвестиционной программы Компании осуществляется в несколько этапов: определение стоимости различных источников финансирования; расчет средневзвешенной стоимости капитала; принятие решения по финансированию проектов Р Е Ш Е Н И Е:

Вычислим :

Стоимость источника «привилегированные акции» kpp = D / ppp, где: D — годовой дивиденд, ppp — цена привилегированной акции.

kpp = 202 / 1200 *100% = 16,8%

Стоимость источника «обыкновенные акции» kcs = D / pcs + g, где: g — годовой прирост дивиденда, цена обыкновенной акции -pcs

kpp = 246 / 1420 *100% +4% = 21,3%

Определим источники финансирования для каждого из 5 проектов, учитывая стоимость источника.

Средневзвешенная стоимость капитала — WACC = Σ ki*di

Таблица 3. Инвестиционная программа компании Проекты IRR

% I, $тыс. Кредит Дополнительный кредит Обыкновенные акции Привилегированные акции Нераспределенная прибыль WACC % k, % С, $тыс. k, % С, $тыс. kcs С, $тыс. kpp С, $тыс. kp С, $тыс. А 23,2 530 21,3 530 21,3 В 22,2 530 21,3 306 16,8 224 19,4 С 21,2 702 20,7 702 20,7 Д 20,2 220 18,2 202 16,8 18 18,1 Е 19,2 620 15,2 602 16,8 18 15,3 Итого 2602 602 202 836 260 702

WACC (А)=0,213*530/530=0,213 (21,3%)

WACC (В)=0,213*306/530+0,168*224/530=0,194 (19,4%)

WACC (C)=0,207*702/702=0,207 (20,7%)

WACC (Д)=0,182*202/220+0,168*18/220=0,181 (18,1%)

WACC (Е)=0,152*602/620+0,168*18/620=0,153 (15,3%)

WACC=0,213*530/2602+0,194*530/2602+0,207*702/2602+0,181*220/2602+0,153*620/2602=0,19 (19%)

IRR=0,232*530/2602+0,222*530/2602+0,212*702/2602+0,202*220/2602+0,192*620/2602=0,212 (21,2%)

WACC = 19%, IRR = 21,2% Инвестиционная программа приемлема.

7. Управление структурой источников материнской компании А). На основании данных табл.

1 выбрать оптимальный вариант структуры источников финансирования одного из инвестиционных проектов, рассчитав показатель соотношения «рентабельность-финансовый риск» и срок окупаемости для каждого варианта.

Таблица 1 — Структура источников финансирования проекта Показатели Структура капитала, % (L/E) 0/100 20/80 40/60 50/50 60/40 80/20 100/0 Потребность в капитале из всех источников, тыс. руб. 8750 8750 8750 8750 8750 8750 8750

Безрисковая ставка рентабельности на рынке (rf) 0,25 0,25 0,25 0,25 0,25 0,25 0,25 Процентная ставка по займам ® 0,45 0,45 0,45 0,45 0,40 0,40 0,40 Ставка налога и проч. отчислений от прибыли (tax) 0,35 0,35 0,35 0,35 0,35 0,35 0,35 Годовая величина проектной прибыли до выплаты процентов и налогов, тыс. руб. 6400 6400 6400 6400 6400 6400 6400

Величина собственного капитала, тыс. руб. 8750 7000 5250 4375 3500 1750 — Величина заемного капитала, тыс. руб. — 1750 3500 4375 5250 7000 8750

Рентабельность собственного капитала 0,475 0,521 0,597 0,658 0,799 1,337 — Уровень финансового риска — 0,04 0,08 0,1 0,09 0,12 0,15 Соотношение «рентабельность-финансовый риск» (λ) — 13,02 7,46 6,58 8,88 11,14 — Срок окупаемости (Т), лет 2,2 2,4 2,8 3,1 3,2 3,8 4,7

Рассмотрим вариант при 100% привлечении собственного капитала (первый столбец):

Сумма прибыли за год равна годовой величине проектной прибыли за вычетом налога на прибыль: 6400*(1−0,35)=4160

Рентабельность собственного капитала равна годовой проектной прибыли без налога на прибыль, уменьшенной на сумму процентов по займам, деленной на величину привлеченного собственного капитала: ROE = (P — r * L)(1 — tax) / E = (4160 — 0)/8750=0,475;

Уровень финансового риска равен ставке заемного капитала за вычетом безрисковой ставки рентабельности на рынке, умноженной на долю заемного капитала в общей величине привлеченных средств: FR = (r — rf) * L / (E + L) = (0,45−0,25)* 0/8750 = 0;

Соотношение «рентабельность-финансовый риск» λ = ROE / FR.= 0,475/0 — в этом варианте не имеет смысла, так как заемный капитал не привлекается, что означает отсутствие риска;

Окупаемость равна сроку (количество лет), за который прибыль окупит вложенные средства: T = J / (P — r *L)(1 — tax) = 8750 / 4160 = 2

Этот вариант наиболее быстро окупаемый и безрисковый.

Б). Определение влияния изменения структуры капитала на стоимость компании:

По данным табл. 1 определить текущую рыночную стоимость (Vf) компании путем деления POI на средневзвешенную стоимость капитала WACC, определить, как влияет изменение структуры капитала на стоимость компании;

Таблица 1 — Структура капитала компании

3 Показатели, А В С Собственный капитал 1000 800 500 Заемный капитал — 200 500 Операционная прибыль 250 250 250 Средний уровень платы за кредит, % 11 11 11 Стоимость собственного капитала, % 24 23 20

Таблица 2. Финансовые показатели компании Показатели, А В С Собственный капитал, тыс. руб. 1000 800 500 Заемный капитал, тыс. руб. — 200 500 Операционная прибыль, тыс.

руб. 250 250 250 Средний уровень платы за кредит, % 11 11 11 Стоимость собственного капитала, % 24 23 20 Выплата процентов, тыс. руб. — 22 55 Прибыль до налогообложения, тыс. руб. 250 228 195 Налоги, тыс. руб. 60 54,7 46,8 POI (операционная прибыль, уменьшенная на сумму налогообложения), тыс.

руб. 190 173,3 148,2 WACC (средневзвешенная стоимость капитала), % 24 20,6 15,5 Стоимость компании, тыс. руб. Vf 791,7 841,3 956,1

WACC = Σ ki*di

WACC (А)=0,24*1000/1000=0,224 (24,0%)

WACC (В)=0,23*800/1000+0,11*200/8000=0,206 (20,6%)

WACC (В)=0,20*500/1000+0,11*500/8000=0,155 (15,5%)

Vf = POI / WACC;

Vf (А) = 190 / 0,24 = 791,7

Vf (А) = 173,3 / 0,206 = 841,3

Vf (А) = 148,2 / 0,155 = 956,1

Чем больше доля заемных средств в структуре капитала, тем выше стоимость компании, а значит, тем оно привлекательнее на рынке капитала для инвесторов.

В). Определение влияния финансового левериджа на эффективность управления капиталом компании:

Таблица 3. Финансовые показатели компании Показатели, А В С Активы 1000 1000 1000

Собственный капитал 1000 800 500 Заемный капитал — 200 500 Операционная прибыль 250 250 250 ROA (экономическая рентабельность по Pit), % 25 25 25 Средний уровень платы за кредит 11 11 11 Сумма процентов за кредит — 22 55 Прибыль до налогообложения 250 228 195 Налог на прибыль 60 54,7 46,8 Чистая прибыль 190 173,3 148,2 Рентабельность собственного капитала, % 19 21,7 29,6 Эффект финансового рычага, % - 2,66 10,64 Сила воздействия финансового рычага 1 1,1 1,6

Эффект финансового рычага: FL = (ROA — i)*FL2*(1 — N)

FL (В) = (25 — 11)*0,25*(1 — 0,24) = 2,66%;

FL© = (25 — 11)*1*(1 — 0,24) = 10,64%;

Сила воздействия финансового рычага: FL3= Рit/ (Рit — In)

А: 19/(19−0)=1

В: 21,7/(21,7−2,66)=21,7/19,04 = 1,1

С: 29,6/(29,6−10,64)=29,6/18,96 = 1,6

Чем выше доля заемных средств, тем выше уровень финансового левериджа и степень финансовой зависимости компании.

Заключение

В рамках рыночной экономики, когда наличие прибыли является необходимым условием деятельности предприятия, умение управлять доходами и расходами очень актуально. В данной курсовой работе были рассмотрены вопросы механизма управления результатом хозяйственной деятельности с помощью ключевых коэффициентов и концепции о приросте стоимости, в основе которой лежит доходность собственного капитала и доходность совокупных активов, их соотношение и динамика.

В первой главе затронута теоретическая база данного вопроса: история, методы анализа, понятие деловой активности, коэффициенты, характеризующие операционную сторону деятельности предприятия, новый подход к управлению доходами и расходами с помощью модели оценки стоимости организации.

Во второй главе на практических примерах рассмотрен механизм финансового планирования производственно-финансовой деятельности организации.

Библиографический список

1. Анализ финансово-экономической деятельности предприятий: учебное пособие для ВУЗов / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова.

М.: ЮНИТИ-ДАНА, 2001. 471 с.

2. Баканов, М.И., Шеремет А. Д. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет.

М.: Финансы и статистика, 2002.- 320 с.

3. Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т. Б. Бердникова.

М.: ИНФРА-М, 2005. 215 с.

4. Бочаров, В. В. Управление финансами. Финансовый анализ предприятия.

М.: Финансы и статистика, 2002. 144 с.

5. Гиляровская, Л. Т. Экономический анализ / Л. Т. Гиляровская.- М.: Юнити, 2001.- 522 с.

6. Грачев, А. В. Финансовая устойчивость предприятия: анализ, оценка и управление / А. В. Грачев.

М.: Дело и Сервис, 2005.- 192 с.

7. Донцова, Л. В. Никифорова Н.А. Анализ финансовой отчетности / Л. В. Донцова, Н. А. Никифорова.

М.: Дело и Сервис, 2005.- 360 с.

8. Едронова, В.Н., Шахватова М. В. Особенности оценки финансовых результатов и финансового состояния субъектов бюджетирования / В. Н. Едронова, М. В. Шахватова // Экономический анализ.- 2004. — № 13. C. 2−9.

9. Ивашкевич, В. Б. Анализ дебиторской задолженности.- «Бухгалтерский учет», № 6, 2003.

10. Ковалев, А.И., Привалов В. П. Анализ финансового состояния предприятия / А. И. Ковалев, В. П. Привалов.

М.: Центр экономики и маркетинга, 2002. 512 с.

11. Ковалев, В.В.

Введение

в финансовый менеджмент / В. В. Ковалев.- М.: Финансы и статистика, 2004. 768 с.

12. Ковалев, В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: учебник/В.В. Ковалев, О. Н. Волкова.

М.: Проспект, 2007. 421 с.

13. Ковалев, В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев.- М.: Финансы и статистика, 2003. 320 с.

14. Маркарьян, Э.А., Герасименко Г. П., Маркарьян С. Э. Финансовый анализ: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян.

М.: КНОРУС, 2007. 217 с.

15. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебное пособие / Г. В. Савицкая.

Минск: ООО Новое знание, 2002. — 703 с.

16. Хотинская, Г. И. Финансовый менеджмент: учебное пособие / Г. И. Хотинская.

М.: Дело и Сервис, 2002. 191 с.

Приложение, А Таблица 1. Агрегированный бухгалтерский баланс

тыс.

руб.

АКТИВ Код

На конец отчетного года Прогноз ПАССИВ Код

На конец отчетного года Прогноз 1. Внеоборотные активы 190 1 137 1 137 3. Капитал и резервы — Уставный капитал 410 1 500 1 500 2. Оборотные активы — Резервный капитал 430 22 — Запасы 210 590 608 Итого по разделу 3 490 1 680 1 698 в т. ч. Оборотные активы 216 30 31 5. — Краткосрочные

займы 610 81 81 — Налог на добавленную стоимость 220 10 10 — Кредиторская задолженность 620 155 160 — Дебиторская задолженность 240 79 81 в т. ч. Поставщики 621 62 64 — Краткосрочные финансовые вложения 250 20 20 Прочие кредиторы 625 19 19 -Денежные средства 260 95 98 — Доходы будущих периодов 640 8 8 — Прочие 6 6 — Резервы предстоящих расходов 650 13 13 Итого по разделу 2 290 800 823 Итого по разделу 5 690 257 262 БАЛАНС 300 1 937 1 960 БАЛАНС 700 1 937 1 960 Приложение Б Таблица 2. Отчет о прибылях и убытках за отчетный период и прогноз

тыс. руб.

Наименование код За

отчетный период Прогноз Выручка от продажи услуг () 010 2 604 2 682 Себестоимость проданных услуг () 020 (1 630) (1 679) Валовая прибыль 029 974 1 003 Управленческие расходы () 040 (460) (460) Прибыль от продаж 050 514 543 Прочие доходы 090 10 10 Прибыль до налогообложения () 140 524 553 Текущий налог на прибыль 150 (105) (111) Чистая прибыль 190 419 442

Таблица 3. Дополнительные данные

тыс. руб.

Наименование За отчетный период Прогноз Чистая прибыль с учетом всех выплат () 150 173 Рыночная цена обыкновенных акций () 10 10 Дивиденды на одну акцию () 3 3 Экономический рост компании () 3 3

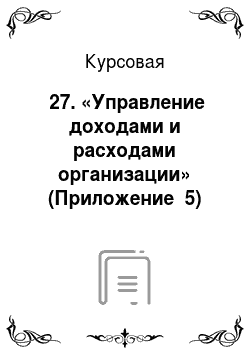

Дивиденды

по обыкновенным акциям

Реинвестированная прибыль

Прибыль к распределению среди владельцев обыкновенных акций

Дивиденды по привилегированным акциям

Чистая прибыль

Прибыль до вычета налогов

Налоги

Проценты к уплате

Операционная прибыль

(прибыль до вычета процентов и налогов)

Коммерческие расходы

Условно-постоянные накладные расходы

Сальдо прочих доходов и расходов

Валовая прибыль

(маржинальная прибыль)

Затраты сырья

и материалов

Переменные накладные расходы

Затраты труда

Переменные расходы

(себестоимость реализованной продукции)

Выручка от реализации