Межбанковская конкуренция на рынке потребительского кредитования

Выводы по 3 главе Регулирование межбанковской конкуренции в сфере потребительского кредитования представляет собой государственную деятельность, направленную на создание равных условия для ведения бизнеса всеми кредитными организациями вне зависимости от формы собственности. Регулирование предполагает нормативное и организационно-регулирующее воздействие. Необходимо повышение информационной… Читать ещё >

Межбанковская конкуренция на рынке потребительского кредитования (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы организации потребительского кредитования в условиях банковской конкуренции

- 1. 1. Сущность и виды банковской конкуренции

- 1. 2. Потребительское кредитование: понятие и особенности

- 1. 3. Специфика межбанковской конкуренции в сфере потребительского кредитования

- Выводы по 1 главе

- Глава 2. Анализ организации потребительского кредитования в условиях межбанковской конкуренции

- 2. 1. Анализ организации потребительского кредитования в банках-конкурентах

- 2. 2. Маркетинговая политика банков в сфере потребительского кредитования в условиях конкуренции

- Выводы по 2 главе

- Глава 3. Проблемы и перспективы конкуренции на рынке потребительского кредитования

- 3. 1. Регулирование межбанковской конкуренции на рынке потребительского кредитования

- 3. 2. Проблемы межбанковской конкуренции в сфере потребительского кредитования

- 3. 3. Перспективы развития межбанковской конкуренции на рынке потребительских кредитов

- Выводы по 3 главе

- Заключение

- Список использованной литературы

- Приложение, А Документы, необходимые для получения кредита в Банке «Хоум кредит»

- Приложение Б Условия обслуживания кредитных карт в ЗАО «Райффайзенбанк»

В резервы на возможные потери по ссудам банки направили в феврале всего 68,1 млрд руб., в то время как в январе банки зарезервировали 200,2 млрд руб. В итоге на 1 марта 2009 года объем резервов на возможные потери по ссудам российских банков достиг 1,29 трлн. руб.

2. На фоне сокращения объемов кредитования доля просроченной задолженности по кредитам физических лиц становится все более явной, что отрицательно влияет на межбанковскую конкуренцию в этом сегменте.

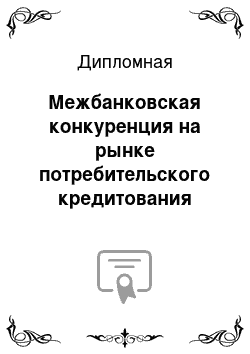

За февраль 2009 г. доля просроченной задолженности физических лиц в портфеле кредитов составила 4,4%. Исходя из общей ситуации с кредитованием данные по просроченной задолженности вполне ожидаемые, и даже более оптимистичны, чем изначально прогнозировалось Минфином.

Динамика просроченной задолженности в кредитных портфелях банков представлена на рисунке 10.

Рисунок 10 -Динамика просроченной задолженности по кредитным операциям российских банков в 2005;2008 гг., %

Из-за финансового кризиса платежеспособность населения падает, что ведет к увеличению доли невозвратов по кредитам. Сегменты с наибольшим уровнем невозврата — экспресс-кредитование и кредиты, выдаваемые в местах продаж. Значительные невозврат банковских кредитов может вызвать проблемы функционирования не только отдельных коммерческих банков, массовые невозвраты могут породить системный кризис в банковской системе.

Проблемы, связанные с ростом числа безнадежных кредитов, вызванных дефолтом заемщика — самые тяжелые для банковской системы. Невозвраты кредитов физическими лицами, как правило, связаны со следующими причинами:

— переоценка человеком своих финансовых возможностей вернуть долг;

— непредвиденное изменение жизненных обстоятельств;

— наплевательское отношение к своим обязательствам, не понимание серьезности последствий несвоевременного возврата долга;

— мошенничество.

Зачастую неспособность частных клиентов платить по кредитам бывает связана с потерей работы, поэтому резкий рост безработицы, вызванный кризисными явлениями в экономике, в ближайшей перспективе может вызвать кризис невозврата кредитов. Решение данной проблемы невозможно без введения в Гражданский кодекс РФ нормы о банкротстве частного лица.

В некоторых случаях, возместить убытки банку может страховая компания или государство (например, в случае с образовательным кредитом). Наиболее типичная ситуация, в случае невозврата кредита — это если заёмщик становится временно не платёжеспособен: трудности в семье, потеря работы, заболевание и т. п. В этом случае, ситуация невыплаты может быть разрешена «мирным путём», банк по просьбе клиента предоставляет отсрочку платежа, либо платёжи берёт на себя страховая компания.

3. Имеет место резкое снижение конкуренции на рынке ипотечного кредитования. Банки фактически не выдают ипотечные кредиты. Согласно данным Банка России, опубликованным в «Бюллетене банковской статистики», в феврале 2009 г. банки выдали ипотечных кредитов на сумму

8,5 млрд руб. (8,2 млрд. — в рублях и 300 млн руб.- в валюте). Это существенно ниже, чем в четвертом квартале 2008 года, когда среднемесячная выдача ипотеки была на уровне 32 млрд.

руб. В первом квартале 2008 г. среднемесячный объем выдачи ипотеки составлял около 50 млрд.

руб. Февральские результаты по объему выданных ипотечных кредитов в 2009 году соответствуют данным начала 2006 года. Фактически рынок ипотеки сейчас — это рынок банков с государственным участием, больше серьезной ипотеки нет нигде.

Сейчас объемы выдачи раз в 20 меньше, чем в докризисное время. Резкое сокращение ипотечного кредитования обусловлено следующими причинами:

Рост процентных ставок — они составляют 20% и выше.

Сокращение ипотечных программ банков: сейчас реально выдают только ипотеку на городские квартиры и только на вторичном рынке.

Рост минимальной суммы первоначального взноса — с 5−10% в 2008 г. до 30−40% в данный момент.

Многие банки предлагают кредиты с более консервативными параметрами, и соответствовать требованиям банков может значительно меньшее число потенциальных заемщиков, чем до кризиса До кризиса были распространены 30-летние и 20-летние программы кредитования, а сейчас банки готовы выдавать ипотеку на срок около десяти лет Заемщики, с одной стороны, не уверены в собственной платежеспособности, с другой — ждут падения цен на недвижимость.

При этом с 1 октября 2008 года объем невозвратов по рублевым ипотечным кредитам увеличился в 2,5 раза — с 2,78 млрд руб. до 7 млрд руб. Валютные кредиты стали обслуживать еще хуже: просрочка по ним выросла более чем в 3,5 раза — с 2,1 млрд руб. до 7,6 млрд руб.

По данным на 1 марта 2009 года, значительный объем просроченной задолженности по валютным кредитам приходится на пять крупнейших по активам банков — 6,4 млрд руб. При этом только у первой пятерки валютная просрочка в два раза выше рублевой (которая составляет 3 млрд руб.), поскольку именно крупнейшие банки активно выдавали валютную ипотеку, в основном в столице.

По мере сокращения ипотечных портфелей банков просрочка будет расти еще сильнее, предупреждают эксперты. Снижение темпов просрочки пока не предвидится, и по оценкам экспертов, к середине 2009 г. она может увеличиться в два раза и составить около 5%. Следует отметить, что в России процедура изъятия квартиры и выселения должника очень затратная как по времени, так и по средствам, что в целом создает дополнительно к кредитному риску риски ликвидности.

4. В сегменте валютного кредитования населения конкуренции в настоящее время нет. Обвал национальной денежной единицы, ее девальвация, произошедший в последнем квартале 2008 г., привел к тому, что на кредиты в валюте практически нет спроса.

Банки идут навстречу добросовестным заемщикам, предлагая им программы рефинансирования (конвертации) потребительских кредитов из валютных в рублевые. В ряде банков предлагаются программы реструктуризации, по условиям которых не предусматривается изменение валюты займа, но допускается временное снижение ежемесячных платежей по нему. Стоит отметить, что решение о возможности реструктуризации принимается по каждому заемщику персонально.

5. Ценовая конкуренция в сегменте потребительского кредитования снижается. Банки компенсируют высокие риски кредитования за счет высоких процентных ставок, что снижает их возможности к варьированию таким инструментом конкурентной борьбы как ставка ссудного процента.

6. Межбанковская конкуренция на рынке потребительского кредитования как в докризисный, так и в современный период в характеризуется неравномерным развитием в региональном разрезе.

Основным сегментом конкуренции на рынке потребительского кредитования является Москва, где уровень доходов на душу населения значительно выше, чем по стране в целом. На Москву приходится около 24% выданных потребительских кредитов. При этом необходимо отметить, что более 55% банков зарегистрировано в Центральном федеральном округе, благодаря очень высокой степени концентрации кредитных учреждений в Москве. По числу банков Москва почти равняется (48%) всем федеральным округам вместе взятым. Из 30 крупнейших банков, на долю которых приходится 68% совокупных активов банковского сектора и 76% прибыли текущего года, у 27 банков головные конторы расположены в Москве.

7. Отрицательно влияет на конкуренцию банков при реализации программ розничного кредитования риски, основанные на невозможности тщательной проверки сведений, представленных клиентами, особенно их кредитной истории.

В этой связи особую важность приобретает становление в России системы бюро кредитных историй, а также налаживание самими банками системы оценки потенциальных заемщиков. Российская система бюро кредитных историй, состоящая из 23 организаций, создана с целью повышения уровня управления кредитными рисками через оценку надежности и деловой репутации заемщиков, обращающихся в кредитные учреждения. Бюро сотрудничает с МВД, ФСБ, Федеральной службой судебных приставов, есть база данных поддельных паспортов, мошенников.

В то же время, бюро кредитных историй только начали действовать, проблемы, связанные с ними ─ проявление обычных недостатков роста. Недостатки действующих бюро кредитных историй выражаются в следующем:

1) отсутствие взаимодействия обмена информацией между отдельными бюро и единой базой кредитных историй;

2) необеспеченность конфиденциальности данных о заемщиках, содержащихся в бюро кредитных историй (появление на черных рынках баз данных бюро кредитных историй);

3) отсутствия взаимодействия с органами исполнительной власти по проверке данных бюро кредитных историй;

4) отсутствие доступа к бюро кредитных историй со стороны правоохранительных органов;

5) невозможность использования территориальными органами ФССП России в процессе исполнительного производства информации бюро кредитных историй, в частности, информации о видах залога заемщика (должника в исполнительном производстве), таких как недвижимость, оборудование, автотранспорт.

Отмеченные недостатки играют на руку, прежде всего, недобросовестным заемщикам, и дали последним возможность неоднократно получить кредиты, в разных кредитных учреждениях, по сути, на безвозвратной основе, уже будучи должниками. Если доказано, что заёмщик «обманул» банк, преднамеренно не собирался выплачивать долг, предоставил фиктивные документы, то это может быть квалифицированного как мошенничество.

Ст. 177 УК РФ предусматривает ответственность гражданина за злостное уклонение от погашения кредиторской задолженности в крупном размере (от 250 тыс. руб.) или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта, и невозврат кредита будет чреват уголовной ответственностью и лишением свободы на срок от 4 лет. Невозврат кредита приведёт также к тому, что человек получает отрицательную кредитную историю и больше не сможет взять кредит, не может выехать за рубеж.

В целом следует сказать, что конкуренция в сегменте потребительского кредитования снижается, многие банки уже сократили выдачи кредитов, все банки без исключения ужесточили требования к заемщикам и/или повысили ставке во всех валютах, количество предоставляемых кредитов сократилось как по перечню, так и по количеству выдач.

Низкая интенсивность конкуренции в конечном счете находит выражение в недостаточной конкурентоспособности российских банков по сравнению с зарубежными. Поскольку Россия находится в преддверии вступления в ВТО, такое положение дел представляется серьезной проблемой, требующей решения. Повышение конкурентоспособности сегодня не только частная проблема каждого отдельного коммерческого банка, это общая проблема всего банковского сообщества, всей страны.

3.3 Перспективы развития межбанковской конкуренции на рынке потребительских кредитов

Межбанковская конкуренция является важным фактором развития рыночных отношений в общественном производстве. В идеале результатом действия конкурентных сил между кредитными организациями на рынке потребительского кредитования должно стать уравновешение спроса и предложения на банковские услуги, при котором стимулируется результативный оборот ресурсов аккумулируемых коммерческими банками, и создаются условия для удовлетворения текущих и инвестиционных потребностей населения.

На современном этапе социально-экономического и политического развития российского общества усложнилось развитие банковской сферы, появились новые источники и области конкуренции, расширился спектр конкурентных преимуществ. На банковскую конкуренцию большое воздействие оказывает глобализация мировой экономики — расширение масштабов участия российских банков в международном разделении труда, усиление межстрановой трудовой миграции, либерализация трансграничного движения капиталов, стимулирующие государство к повышению конкурентоспособности важнейшего финансового института страны. Актуализирует конкурентную составляющую в деятельности банков ожидание вступления России в ВТО.

В результате проведенного дипломного исследования можно выделить основные группы факторов, стимулирующих и сдерживающих развитие рынка кредитования населения (таблица 10). Анализ факторов показывает, что рынок кредитования связан не только с желанием заемщика взять кредит, но и необходимостью его обслуживать и возвращать, а со стороны кредитора не только с желанием выдавать кредит, но и иметь возможность это сделать (необходимы ресурсы), и с желанием получить деньги обратно, причем вместе с процентами. Все это вместе взятое и определяет уровень и степень развития рынка потребительского кредитования.

Таблица 10 — Факторы, влияющие на развитие конкуренции банков на рынке потребительского кредитования в России Группы факторов Состав факторов

Стимулирующие факторы Стабилизация экономической ситуации в стране Повышение жизненного уровня населения Стабилизация банковской системы Совершенствование нормативно-правовой базы Наличие эффективно работающей информационной базы о кредитных историях частных клиентов Расширение институциональной структуры рынка потребительского кредитования Совершенствование платежных систем Появление на рынке новых кредитных продуктов Маркетинговая деятельность банков Рост спроса со стороны населения на дорогостоящие товары длительного пользования Развитие страхового рынка

Сдерживающие факторы Нестабильная экономическая ситуация в России Кредитная зависимость России от стран с развитой рыночной экономикой Снижение жизненного уровня населения Несовершенство законодательно-правовой базы Отсутствие развитой институциональной структуры рынка потребительского кредитования Кризис банковской системы Неразвитая инфраструктура промышленных товаров на внутреннем рынке Экономические преступления, в том числе и в банковской сфере Очевидно, что в современных условиях большинство факторов, характеризующих современную конкурентную среду на рынке кредитных услуг населению, можно расценивать как сдерживающие развитие межбанковской конкуренции. Таким образом, необходимо принятие ряда мер, прежде всего, со стороны государства, которые будут спообствовать развитию конкуренции (ряд из них уже получил нормативно-правовую основу).

1. Необходимо стимулирование активности всех институтов на финансовом (в том числе банковском) рынке страны. Так, 5 февраля 2009 г. Правительством утверждена Концепция создания международного финансового центра в Российской Федерации, в соответствии законодательное преобразование финансового рынка России должно проходить по следующим направлениям:

стимулирование развития национальных институтов коллективного инвестирования и участников рынка;

упрощение доступа российских компаний к ресурсам фондового рынка;

стимулирование роста числа граждан, инвестирующих на фондовом рынке;

стимулирование иностранных инвестиций;

совершенствование и защита инфраструктуры фондового рынка.

Очевидно, что создание в России такого международного финансового центра будет способствовать усилению межбанковской конкуренции, прежде сего со стороны иностранным банковских институтов, в том числе на рынке потребительского кредитования. Это даст дальнейший импульс для увеличения объемов реальных инвестиций в российскую экономику, позволит увеличить стабильность доходов и уровень благосостояния населения России, развивать финансовые, банковские, страховые услуги на уровне мировых стандартов.

2. Развитию конкуренции банков на рынке потребительского кредитования будут способствовать следующие меры, направленные на повышение общей конкурентоспособности банковского сектора в этом сегменте:

передача контрольных функций Роспотребнадзора в области потребительского кредитования Банку России;

разработка Банком России специальных нормативных актов для банков по риск-менеджменту потребительских кредитов;

совершенствование законодательства в области регулирования технологий дистанционно-банковского обслуживания клиентов;

меры в области учета и распоряжения имуществом: формирование единой системы учета (регистрации) залога движимого имущества, создание механизма обязательного ареста имущества должников по искам банков, ввод упрощенного порядка судебного рассмотрения споров, связанных с взысканием задолженности по кредитным договорам и обращением взыскания на заложенное имущество.

3. Рост объема невозвратов по потребительским кредитам означает потенциальный рост количества исполнительных производств по принудительному возврату кредитов. Исходя из существующей практики принудительного взыскания потребительских кредитов, по нашему мнению, можно внести следующие предложения по сокращению объемов невозврата потребительских кредитов на основе повышения эффективности принудительного взыскания.

1) Организовать взаимодействие между Банком России, ФССП России и кредитными организациями в целях повышения эффективности принудительного взыскания за счет проведения совместных организационных мероприятий.

2) Со стороны ФССП России предлагается организовать совместную с Центробанком и кредитными организациями рабочую группу для выявления, обобщения и решения проблем обращения взысканий по случаям невозврата потребительских кредитов. Такая группа может подготовить внесение изменений и дополнений в действующее законодательство с учетом видения проблем и со стороны банковского сообщества, и ФССП России, а также подготовить оперативные организационные решения в части, например, упрощения системы обращения взыскания для кредитов небольшой стоимости.

3) При обсуждении проблем сокращения невозврата кредитов неизменно обсуждается выявление и идентификация недобросовестных заемщиков. При этом опускается из виду, что в любом договоре две стороны. И здесь имеет смысл выявлять и недобросовестных кредиторов ─ сотрудников банка, выдавших заведомо невозвратный кредит. Например, выявлять банковских работников (банки), выдавших кредиты, взыскание по которым окончено актом о невозможности взыскания.

4) В условиях падения платежеспособности населения, угрожающего банкам ростом числа невозвратов кредитов, депутаты Госдумы подготовили законопроект, который вводит уголовную ответственность для недобросовестных заемщиков.

Законопроект поправок к Уголовному кодексу (УК) вносит изменения в ст. 176 и ст. 177 УК РФ и предусматривает уголовную ответственность для физических лиц за получение кредита путем предоставления о себе «заведомо ложных сведений» (например, неверные данные по зарплате, месту работы, использование фальшивых документов). Сейчас, согласно ст. 176 УК, за такие нарушения наказываются лишь руководители организаций и индивидуальные предприниматели (срок тюремного заключения может достигать пяти лет).

Сейчас банки в большинстве случаев привлекают недобросовестных заемщиков к ответственности в рамках гражданского законодательства. Например, предоставление недостоверных сведений по Гражданскому кодексу может трактоваться как введение банка в заблуждение. Суд в таких случаях признает сделку недействительной и обязывает заемщика вернуть банку оставшийся долг. Однако исполнительное производство по взысканию задолженности может длиться неограниченное время. Ситуация осложняется тем, что имущества должника, на которое наложено взыскание, часто не хватает на исполнение всех обязательств перед банком.

В целом повышение эффективности исполнительного производства будет способствовать восстановлению ресурсной базы банков и активизации их на рынке потребительского кредитования.

Представляется, что в ближайшей перспективе российский банковский рынок ожидает серия приобретений и поглощений более мелких банковских структур крупными, что, с одной стороны, уменьшит количество игроков на рынке, но с другой — будет способствовать повышению устойчивости более крупных структур, которые смогут вести конкурентную борьбу даже в кризисных условиях. Не исключено, что крупные банки будут развиваться с опережающими темпами, а региональные (без поддержки федерального центра) покажут минимальный прирост. С авторской точки зрения, поддержка банковской системы со стороны Правительства и ЦБ, кредиты «большой тройке» банков для последующего трансферта мелким банкам, постепенно оживит банковский рынок.

Говорить об обострении конкуренции пока рано, так как текущая ситуация является кризисной для всех, и процесс «перетока» клиентов не носит какого-либо выраженного характера. Среди многих других условий клиенту сегодня более важна стабильность. Несомненно, клиенты, имеющие счета в различных банках, скорее всего, постепенно откажутся от услуг тех, кто задерживал платежи либо вводил какие-то ограничения. Здесь необходимо выделить еще одно новшество в конкурентной борьбе банков — за группы лояльных клиентов, привязанных к определенному банку. Они верят в свой банк, пользуются всеми программами поддержки клиентов, их выбор уже сделан окончательно.

Таким образом, усиление межбанковской конкуренции положительно скажется на развитии в стране розничных кредитных услуг: на расширении их ассортимента, удлинении сроков кредитования, снижении процентных ставок, упрощении процедуры оформления и, вместе с тем, ставит перед российскими банками задачу выработки эффективной стратегии, позволяющей успешно конкурировать с иностранными банками в ближайшей посткризиной перспективе.

Выводы по 3 главе Регулирование межбанковской конкуренции в сфере потребительского кредитования представляет собой государственную деятельность, направленную на создание равных условия для ведения бизнеса всеми кредитными организациями вне зависимости от формы собственности. Регулирование предполагает нормативное и организационно-регулирующее воздействие. Необходимо повышение информационной открытости кредитных организаций, разработка мер, способствующих устранению нетранспарентности информации на рынке банковских услуг, а также совершенствование законодательного, нормативного и методологического обеспечения в сфере антимонопольного регулирования рынка банковских услуг с учетом тенденций развития банковского сектора. В частности, необходимо принятие закона «О потребительском кредитовании», который решит множество проблем развития банковской деятельности в этой сфере.

Проблемы развития межбанковской конкуренции на рынке потребительского кредитования в современных условиях обусловлены как кризисными явлениями в экономике, так и несовершенством нормативно-правовой базы и инфраструктуры рынка кредитных банковских услуг. Наблюдается снижение общей активности банков в кредитном сегменте, практически нет конкуренции на рынке валютных и ипотечных кредитов, возросли объемы просроченной задолженности по кредитам физических лиц, что обусловливает общее снижение интенсивности межбанковской конкуренции в сегменте потребительского кредитования.

Перспективы развития межбанковской конкуренции в сегменте кредитования населения на современном этапе определяются как повышенной ролью государства в процессе общей поддержки банковского сектора, повышением эффективности исполнительного производства по делам, связанным с просроченной задолженностью, так и внутренними резервами кредитных организаций, которых в перспективе станет меньше, но должна повыситься их устойчивость и конкурентоспособность.

Заключение

В современных условиях устойчивость и результативность функционирования российской банковской системы определяется в значительной степени развитием межбанковской конкуренции, обеспечивающей эффективное взаимодействие всех участников кредитного рынка. Только равные условия конкурентной борьбы для всех кредитных организаций могут способствовать эффективной деятельности банковской системы и качественному кредитному обслуживанию населения.

Проведенное в дипломной работе исследование позволило решить все поставленные задачи. В работе рассмотрены основные теоретические аспекты межбанковской конкуренции, формы и методы предоставления потребительских кредитов банковскими учреждениями, и выявлена специфика развития конкурентных отношений банков на рынке потребительского кредитования.

В частности, определено, что межбанковская конкуренция как экономический процесс взаимодействия, взаимосвязи и соперничества между выступающими на банковском рынке кредитными организациями, выступает как механизм функционирования и развития всего рынка банковских услуг и носит объективный характер.

Потребительское кредитование предполагает предоставление кредитором денежных средств физическому лицу на основании договора потребительского кредита для удовлетворения его потребительских нужд, не связанных с осуществлением предпринимательской деятельности, и является частью системы банковского кредитования.

Использование потребительского кредитования несет положительные эффекты для общества в целом: достигается экономия на издержках благодаря развитию системы безналичных расчетов, увеличению скорости обращения денег и замене бумажных денег кредитными; повышается доступность для населения товаров длительного потребления; растет финансовая грамотность населения и стремление заемщиков к получению стабильного дохода для выполнения своих обязательств.

Основной объем потребительских кредитов выдается коммерческими банками, которые активно конкурируют между собой, используя ценовые и неценовые методы конкурентной борьбы. Развитие межбанковской конкуренции на рынке потребительского кредитования необходимо как для роста благосостояния отдельных индивидов и общества в целом, так и для развития экономических субъектов в сфере производства и реализации.

В дипломной работе проводится анализ межбанковской конкуренции на рынке потребительского кредитования на примере кредитных организаций, которые являются представителями трех разных групп, конкурирующих на рынке потребительского кредитования, банков:

специализированный банк («Хоум Кредит энд Финанс Банк»);

частный российский банк (ОАО «Альфа-Банк»);

дочерний банк иностранной кредитной организации (ЗАО «Райффайзенбанк»).

Составленная в дипломной работе матрица «банк — кредитные продукты для частных лиц» позволила сопоставить продуктовой линейки анализируемых банков-конкурентов, на основании чего был сделан вывод, что основная конкуренция между представленными банками имеет место в сегментах кредитных карт и персональных потребительских кредитов наличными (предоставляемыми как в офисах банков, так и в точках продаж), в то время как абсолютно отсутствует предложение ипотечных кредитов для приобретения квартир на первичном рынке недвижимости (что обусловлено рискованностью подобных сделок вследствие финансового кризиса).

По широте продуктовой линейки и охвату потребителей в конкурентной борьбе выигрывает Банк ООО «Хоум Кредит энд Финанс Банк», предлагающий 4 вида потребительских кредитов, предоставляемых через систему почтовых отделений. Самые жесткие условия кредитования предлагает ЗАО «Райффайзенбанк». При этом следует отметить, что ОАО «Альфа-банк» использует наиболее продуманный подход к оценке кредитоспособности своих заемщиков.

Эффективная процентная ставка в Банке «Хоум Кредит энд Финанс Банк"очень завышена, гораздо выше среднерыночной, однако данный банк предлагает кредит «Семейный комфорт», благодаря которому вымгрывает ценовую конкуренцию в сегмент кредитов наличными, очень близок к нему ЗАО «Райффайзенбанк».

С точки зрения широты продуктового ряда в сегменте кредитных карт конкурентную борьбу выигрывает ЗАО «Райффайзенбанк». Условия обслуживания кредитных карт в ЗАО «Райффайзенбанк» самые дифференцированные. Очевидно, что кредитный лимит и ставки по картам, как и спектр предлагаемых банковских продуктов, являются у ЗАО «Райффайзенбанк» самими конкурентоспособными и выгодными относительно предложений банков-конкурентов.

В сегменте автокредитования ЗАО «Райффайзенбанк» также является более конкурентоспособным, у его клиентов есть варианты с выбором способа подтверждения своего дохода и занятости, влияющие на кредитный лимит и процентную ставку по карте, предлагаются кредиты на автомобили по программе с обратным выкупом «Buy-Back», дифференцируются условия кредитования по новым автомобилям российского и иностранного производства Ипотечные программы сокращены до минимума практически всеми банками страны, однако в объектах исследования — ЗАО «Райффайзенбанк» и ОАО «Альфа-банк» — эти кредитные продукты предлагаются, однако только на приобретение объектов на вторичном рынке недвижимости. Очевидно, что ставки по кредитам в ЗАО «Райффайзенбанк» ниже, чем в ОАО «Альфа-банк», однако максимальная сумма кредитования в последнем привязанная к курсу доллара, гораздо выше.

Таким образом, сравнительный анализ продуктовой и тарифной политики лидеров рынка потребительского кредитования — ООО «Хоум кредит энд финанс банк», ОАО «Альфа-банк» и ЗАО «Райффайзенбанк» показал, что спектр предлагаемых кредитных продуктов снизился, банки сворачивают наиболее рискованные, долговременные и дорогостоящие кредитные операции, в частности ипотечное кредитование, и, прежде всего, кредитование приобретения недвижимости на первичном рынке.

Маркетинговая политика банков-конкурентов дифференцирована. Проведенный в дипломной работе анализ показал, что ООО «Хоум кредит энд финанс банк» направляет свои спецпредложения на массового потребителя, ЗАО «Райффайзенбанк» ориентирован, прежде всего, на состоятельных заемщиков, а ОАО «Альфа-банк» нацелен на сегмент среднего класса.

Очевидно, что наиболее эффективно маркетинговый инструментарий продвижения и продажи собственных кредитных продуктов использует ОАО «Альфа-банк», который предлагает значительный диапазон способ подачи кредитных заявок. ЗАО «Райффайзенбанк» использует преимущественно метод личной продажи, ООО «Хоум кредит энд финанс банк» первым в нашей стране стал использовать сеть ФГУП «Почта России» для кредитного обслуживания своих клиентов.

Для создания и укрепления партнерских отношений с клиентами и создания определенной лояльности банками разрабатываются специальные предложения для своих клиентов, «привязывающие» их к определенным кредитным и иным программам банка.

При этом в рамках автокредитования ОАО «Альфа-банк» предлагает спецпредложения для состоятельных клиентов, а ЗАО «Райффайзенбанк» разработаны дифференцированные программы, позволяющие привлечь клиентов с разными уровнями дохода и потребностями в заемных средствах. Вышесказанное позволяет сделать вывод о наибольшей конкуренто-способности ЗАО «Райффайзенбанк» в сегменте автокредитования.

В сегменте ипотечного кредитования отсутствуют спецпредложения, процентные ставки завышены, фактически в настоящее время в результате кризиса конкуренция в этом сегменте отсутствует. Персональные кредиты наличными банками предлагаются, однако фактически в этом сегменте интенсивность конкуренции снижается.

Самая интенсивная конкуренция по результатам анализа наблюдается в сегменте кредитных карт, где очень широкий спектр предлагаемых продуктов, значительное количество спецпредложений для заемщиков всех уровней благосостояния. При этом требования к заемщикам для получения кредитных карт тали более жесткими чем в докризисный период.

В целом подводя итог, проведенному анализу следует сказать, что по большинству сравнительных позиций лидирующее положение в конкурентной борьбе занимает ЗАО «Райффайзенбанк», остальные банки-конкуренты теснят его только по отдельным позициям.

Таким образом, на рынке потребительского кредитования функционирует значительное количество кредитных организаций, среди которых небольшие специализированные банки, так крупные банковские группы и холдинги, в том числе с участием иностранного капитала. Однако в целом интенсивность межбанковской конкуренции в сфере потребительского кредитования в настоящее время снизилась, маркетинговый инструментарий используется незначительно.

Государственная деятельность, направленная на создание равных условий для ведения бизнеса всеми кредитными организациями вне зависимости от формы собственности, предполагает нормативное и организационно-регулирующее воздействие на межбанковскую конкуренцию в сфере потребительского кредитования.

В работе определяется необходимость повышения информационной открытости кредитных организаций в вопросах условий потребительского кредитования, в частности эффективной процентной ставки, а также совершенствование законодательного, нормативного и методологического обеспечения в сфере антимонопольного регулирования рынка банковских услуг с учетом тенденций развития банковского сектора.

В частности, необходимо принятие закона «О потребительском кредитовании», который будет способствовать установлению основ кредитной деятельности банков, конкурирующих в этом сегменте кредитного рынка. Так, расширяются права заемщиков в вопросах отказа от кредитного договора и его досрочного погашения (что соответствует Доктрине ЕС), определяются основы деятельности кредитных брокеров и коллекторских агентств, исключаются возможности для злоупотребления правом со стороны кредитора и систематизируются требования к форме и содержанию договора потребительского кредита, а также порядок его заключения.

В современных условиях развитие межбанковской конкуренции на рынке потребительского кредитования сталкивается с рядом проблем, обусловленных как кризисными явлениями в мировой и российской экономике, так и несовершенством нормативно-правовой базы и инфраструктуры рынка кредитных банковских услуг. Так, наблюдается снижение общей активности банков в кредитном сегменте, практически нет конкуренции на рынке валютных и ипотечных кредитов, возросли объемы просроченной задолженности по кредитам физических лиц, что обусловливает общее снижение интенсивности межбанковской конкуренции в сегменте потребительского кредитования.

Перспективы развития межбанковской конкуренции в сегменте кредитования населения на современном этапе определяются как повышенной ролью государства в процессе общей поддержки банковского сектора, повышением эффективности исполнительного производства по делам, связанным с просроченной задолженностью, так и внутренними резервами кредитных организаций, которых в перспективе станет меньше, но должна повыситься их устойчивость и конкурентоспособность.

Список использованной литературы Конституция РФ. — ч.1 ст. 8, ст. 34. — М.: Прогресс, 1993

Гражданский кодекс РФ Федеральный закон «О банках и банковской деятельности» № 395−1 от 02.

12.1990 г. (с последующими изменениями и дополнениями) Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.

07.1998 г.

Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.

07.2002 г.

Федеральный закон № 152-ФЗ «Об ипотечных ценных бумагах» от 11.

11.2003 г.

Федеральный закон № 218-ФЗ «О кредитных историях» от 30.

12.2004 г.

Федеральный закон Российской Федерации № 135-ФЗ «О защите конкуренции» от 26 июля 2006 г Постановление Правительства России № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11.

01.2000 г.

Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с размещением и привлечением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.

06.1998 г.

Положение ЦБ РФ № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.

08.1998 г.

Положение ЦБ РФ № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по судной и приравненной к ней задолженности» от 26.

03.2004 г.

Положение ЦБ РФ № 283-П «О порядке формирования кредитными организациями резервов на возможные потери» от 20.

03.2006 г.

Инструкция ЦБ РФ № 101-И «Об обязательных нормативах банков» от 16.

01.2004 г .

Указание ЦБ РФ № 2008;У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» от 13.

05.2008 г.

Письмо Банка России № 52-Т «О «Памятке заемщика по потребительскому кредиту» от 05.

05.2008 г.

Алексеев А. А. Проблемы правового регулирования банковского кредитования потребителей. // Предпринимательское право. — 2007. — № 3.

— С. 12−17

Аристов О. В. Конкуренция и конкурентоспособность./ 2-е изд. — М.: Финансы и статистика, 2008. — 142 с.

Банковское дело: Учебник под ред. О. И. Лаврушина. — М: Финансы и статистика, 2005. — 576 с;

Батракова Л. Г. Анализ процентной политики коммерческого банка: Учебное пособие. — М.: Логос, 2007. — 152с.: ил.

Деньги, кредит, банки: Учебник/Под ред. О. И. Лаврушина.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2005. — 255 с.

Енин И. В. Принцип использования кредитных историй // Банковское дело. — 2006. — № 9. — С.37−40

Жарковская Е. П. Банковское дело: учебник для студентов вузов, — 4-е изд., испр. и доп. -

М.: Омега-Л, 2006. — 356с Зверев В. А. Совершенствование законодательства в области банковского кредитования // Банковское дело. -

2007. — № 1. — С.55−62

Каджаева М. Р. Банковские операции. — М.: Издательский центр «Академия», 2006. — 400с Казакова И. И. О методах оценки кредитоспособности заемщика // Деньги и кредит. — 2007. — №

6. — С.40−44

Кандаурова Д. Обеспечение кредита: место и роль в кредитной политике // Банковское дело. — 2006. — № 9. — С.40−48

Каурова Н. Н. Рынок розничных продуктов: тенденции, перспективы, риски. //Банковский ритейл. — 2007. -№ 1. — с. 8

Кордичев А. Потребительское кредитование: практика борьбы с мошенничеством // Банковское дело. — 2007. — № 4. — С.62−63

Корнилов Ю.А., Боткин А. Н. Некоторые вопросы управления кредитным риском // Деньги и кредит. — 2005. — № 5. — С.33−36

Костерина Т. М. Банковское дело. Учебник для студентов высших учебных заведений. — М.: Маркет ДС, 2007. — 240 с.

Ли В. О. Об оценке кредитоспособности заемщика (российский и зарубежный опыт) // Банковское дело. — 2006. — № 6. С.28−31

Мизгулин Д. А. Еще раз к вопросу о конкуренции на рынке банковских услуг // Банковское дело. — 2003. — № 6. — С. 12−20

Музыка В. В. Ипотека и ее роль в процветании России // Банковское дело. — 2006. — № 4. — С.15−18

Мусорина Е. И. Сокращение «проблемных» кредитов // Прямые инвестиции. — 2005. — № 4. — С.12−15

Немировская Е. А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. -2007. — № 9(1). — С.22 -26

Охэндзан Э. Г. Автореф. дисс… докт. экон. наук 08.

00.10 — Совершенствование конкуренции в банковской сфере рыночной экономики — М.:РАГС, 2003. — 36 с.

Романов М. Н. Основные подходы к оценке кредитного риска банков РФ // Банковское дело. — 2006. -№ 10. — С.17−19

Самойлов Г. О., Бачалов А. Г. Банковская конкуренция.

М.: Экзамен, 2002. 256 с.

Самсонова Е. К. Формирование и развитие конкурентной среды на рынке банковских услуг России: проблемы и перспективы // Финансы и кредит. — 2007. — № 29. С. 2−7

Сергеева Т. В. Автореф дисс… канд. экон. наук 08.

00.10 Банковская конкуренция в России. — СПб, 2003. — 24 с.

Смит А. Исследование о природе и причинах богатства народов. М, 1993

Кн 1−3- 365 с.

Стребков Д. Основные типы и факторы кредитного поведения населения в современной России //Вопросы экономики.- 2004. — № 2. — С. 28 — 29.

Сутормин М. А. Роль символического капитала на российском рынке потребительского кредитования // Экономическая социология. 2007. — № 4 (сентябрь). — С. 73 -101

Тавасиев A.M., Ребельский Н. М. Конкуренция в банковском секторе России. -М-: ЮНИТИ-ДАНА, 2001. — 304 с.

Уткин Э.А., Морозова Г. И., Морозова Н. И. Инновационный менеджмент. — М.: АКАЛИС, 1996. — 208 с.

Шевчук Д. А. Кредиты физическим лицам: Технологии получения. — М.: АСТ, 2008. — 160 с.

http://www.alfabank.ru/

http://www.arb.ru/

http://www.cbr.ru/

http://www.fas.gov.ru/ /

http://www.homecredit.ru/

http://www.raiffeisen.ru/

Приложение, А — Документы, необходимые для получения кредита в Банке «Хоум кредит»

Основные документы, необходимые для получения кредита:1. Паспорт гражданина РФ; 2. Любой документ из следующего списка:• Водительское удостоверение, • Пенсионное удостоверение (выданное по старости, за выслугу лет, по инвалидности, по случаю потери кормильца и т. п.) • Заграничный паспорт,• Страховое свидетельство Государственного Пенсионного страхования, • Карта Клиента,• Карта Хоум Кредит.3. Справка о доходах по форме 2-НДФЛ;4. Копия трудовой книжки, заверенная работодателем. Дополнительные документы: — Персонализированная (именная) банковская пластиковая карта любого другого банка (дебетовая/кредитная)

Приложение Б — Анализ условий предоставления потребительских кредитов наличными банкамиконкурентами Банк Вид кредита Условия кредитования Банк «Хоум Кредит энд Финанс Банк» экспресс-кредит;

Срок кредитования 6, 12, 18 месяцев Сумма кредита от 10 000 до 40 000 рублей ставка 59,9% кредит «Комфорт»;

Срок кредитования 6, 12, 18 месяцев Сумма кредита до 60 000 рублей ставка 57,9% (базовые документы) 44,9%(доп. документы) кредит «Семейный комфорт»;

Срок кредитования а) От 4 до 60 месяцев б) От 4 до 24 месяцев с шагом в 1 месяц, От 30 до 60 месяцев с шагом в 6 месяцев в) От 12 до 24 месяцев с шагом в 1 месяц Сумма кредита а) до 100 000 рублей б) 30 000−50 000 рублей в) 51 000−100 000 рублей ставка 29,9% кредит «Профессионал» Срок кредитования 6, 12, 18 месяцев Сумма кредита 10 000 — 60 000 руб. ставка 44.

9% ОАО «Альфа-банк Потребительский кредит Срок кредитования От 3 до 36 месяцев Сумма 5 400 руб. (для Москвы)/4 000 руб. для регионов — 581 000 руб. Ставка от 14% годовых Комиссия за обслуживание ссудного счета от 0 до 1,99% от первонач. суммы кредита ежемесячно Комиссия за предоставление кредита от 0 до 300 рублей ЗАО «Райффайзен-банк» Персональный кредит наличными Срок кредитования 12, 18, 24, 30, 36 месяцев Сумма От 91 000 до 450 000 рублей Ставка 25,9% годовых (независимо от срока кредитования) Комиссия за обслуживание кредита 0,39% от первоначальной суммы кредита ежемесячно Ежемесячный страховой платеж 0,19% от первоначальной суммы кредита Комиссия за полное досрочное погашение 5% от суммы остатка задолженности по осн.

долгу Комиссия за частичное досрочное погашение 5% от суммы частичного досрочного погашения Мин. сумма частичного досрочного погашении 30 000 руб. Штраф за просрочку ежемесячного платежа 0,9% в день от суммы просроченной задолженности Приложение В — Анализ условий предоставления автокредитов банкамиконкурентами Банк Условия Новый автомобиль иностранной марки в кредит Кредит на покупку нового российского автомобиля Кредит на покупку подержанного автомобиля ОАО «Альфа-банк» Первоначальный взнос От 10% стоимости автомобиля Сумма кредита Долл. США от 4000 до 200 000 Рос. рубли От 112 000 до 5 600 000 Срок рассмотрения заявки от 1 рабочего дня Оплата страховки КАСКО + ОСАГО, возможно включение страховки КАСКО за первый год в сумму кредита Комиссия за выдачу кредита Долл. США 200 Рос. рубли 6000

Обеспечение кредита Залог приобретаемого автомобиля. Срок кредита От 2 до 6 лет От 2 до 5 лет Ставка по кредиту Долл. США 21% 22% Рос. рубли 26% 28% ЗАО «Райффайзен-банк» Срок кредита от 1 года до 5 лет Комиссия за выдачу Долл. США/евро 200 Рос. рубли 5500

Обеспечение

Договор залога на приобретаемый с использованием кредитных средств автомобиль. В случае учета дохода супруги/супруга при рассмотрении заявления, требуется договор поручительства. Оплата страховки Ежегодная оплата страхования риска угона/повреждения автомобиля (КАСКО) Сумма кредита

не должна превышать 80% от стоимости автомобиля (60% без справки 2-НДФЛ и трудовой книжки) Долл. США 3500 — 120 000 3500 — 20 000 3500 — 120 000 евро 3000 — 90 000 3000 — 15 000 3000 — 90 000 рубли 100 000 — 3 000 000 100 000 — 500 000 100 000 — 3 000 000 Ставки по кредиту (по срокам в мес.) 2-НДФЛ+ и трудовая книжка Долл. США от 12 до 60 15,5% от 12 до 36 16,5% от 12 до 36 16,5% евро от 37 до 60 17,5% от 37 до 60 17,0% рубли от 12 до 36 25,5% от 12 до 36 27,5% от 12 до 36 28,5% от 37 до 60 26,5% от 37 до 60 29,5% от 37 до 60 29,5% Трудовая книжка Долл. США от 12 до 60 16,5% от 12 до 36 17,5% от 12 до 36 17,5% евро от 37 до 60 18,5% от 37 до 60 18,0% рубли от 12 до 36 26,5% от 12 до 36 28,5% от 12 до 36 29,5% от 37 до 60 27,5% от 37 до 60 30,5% от 37 до 60 30,5% Без документов о занятости и доходе Долл. США от 12 до 60 15,5% от 12 до 36 16,5% от 12 до 36 16,5% евро от 37 до 60 17,5% от 37 до 60 17,0% рубли от 12 до 36 25,5% от 12 до 36 27,5% от 12 до 36 28,5% от 37 до 60 26,5% от 37 до 60 29,5% от 37 до 60 29,5%

по данным Ассоциации российских банков

по данным ЦБ РФ

На страхование принимаются новые автомобили иностранных марок, за исключением автомобилей китайских производителей и Авто

ВАЗа.

по данным Банка России.

см. Приложение А

Процентная ставка для каждого клиента определяется индивидуально

Доля просроченной задолженности

0,00%

1,50%

3,00%

4,50%

период

Доля просроченной задолженности в кредитах, депозитах и прочих размещенных средствах Доля просроченной задолженности в прочих кредитах и размещенных средствах

Доля просроченной задолженности в кредитах, предоставленных нефинан-совым организациям

Доля просроченной задолженности в кредитах, предоставленных физическим лицам

1.

3.

5.

2.

4.

6.

Список литературы

- Конституция РФ. — ч.1 ст. 8, ст. 34. — М.: Прогресс, 1993

- Гражданский кодекс РФ

- Федеральный закон «О банках и банковской деятельности» № 395−1 от 02.12.1990 г. (с последующими изменениями и дополнениями)

- Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.07.1998 г.

- Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г.

- Федеральный закон № 152-ФЗ «Об ипотечных ценных бумагах» от 11.11.2003 г.

- Федеральный закон № 218-ФЗ «О кредитных историях» от 30.12.2004 г.

- Федеральный закон Российской Федерации № 135-ФЗ «О защите конкуренции» от 26 июля 2006 г

- Постановление Правительства России № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11.01.2000 г.

- Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с размещением и привлечением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 г.

- Положение ЦБ РФ № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.1998 г.

- Положение ЦБ РФ № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по судной и приравненной к ней задолженности» от 26.03.2004 г.

- Положение ЦБ РФ № 283-П «О порядке формирования кредитными организациями резервов на возможные потери» от 20.03.2006 г.

- Инструкция ЦБ РФ № 101-И «Об обязательных нормативах банков» от 16.01.2004 г. .

- Указание ЦБ РФ № 2008-У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» от 13.05.2008 г.

- Письмо Банка России № 52-Т «О «Памятке заемщика по потребительскому кредиту» от 05.05.2008 г.

- Алексеев А.А. Проблемы правового регулирования банковского кредитования потребителей. //Предпринимательское право. — 2007. — № 3. — С. 12−17

- Аристов О.В. Конкуренция и конкурентоспособность./ 2-е изд. — М.: Финансы и статистика, 2008. — 142 с.

- Банковское дело: Учебник под ред. О. И. Лаврушина. — М: Финансы и статистика, 2005. — 576 с;

- Батракова Л. Г. Анализ процентной политики коммерческого банка: Учебное пособие. — М.: Логос, 2007. — 152с.: ил.

- Деньги, кредит, банки: Учебник/Под ред. О. И. Лаврушина.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2005. — 255 с.

- Енин И.В. Принцип использования кредитных историй // Банковское дело. — 2006. — № 9. — С.37−40

- Жарковская Е. П. Банковское дело: учебник для студентов вузов, — 4-е изд., испр. и доп. — М.: Омега-Л, 2006. — 356с

- Зверев В.А. Совершенствование законодательства в области банковского кредитования // Банковское дело. — 2007. — № 1. — С.55−62

- Каджаева М.Р. Банковские операции. — М.: Издательский центр «Академия», 2006. — 400с

- Казакова И.И. О методах оценки кредитоспособности заемщика // Деньги и кредит. — 2007. — № 6. — С.40−44

- Кандаурова Д. Обеспечение кредита: место и роль в кредитной политике // Банковское дело. — 2006. — № 9. — С.40−48

- Каурова Н.Н. Рынок розничных продуктов: тенденции, перспективы, риски. //Банковский ритейл. — 2007. -№ 1. — с. 8

- Кордичев А. Потребительское кредитование: практика борьбы с мошенничеством // Банковское дело. — 2007. — № 4. — С.62−63

- Корнилов Ю.А., Боткин А. Н. Некоторые вопросы управления кредитным риском // Деньги и кредит. — 2005. — № 5. — С.33−36

- Костерина Т.М. Банковское дело. Учебник для студентов высших учебных заведений. — М.: Маркет ДС, 2007. — 240 с.

- Ли В. О. Об оценке кредитоспособности заемщика (российский и зарубежный опыт) // Банковское дело. — 2006. — № 6. С.28−31

- Мизгулин Д.А. Еще раз к вопросу о конкуренции на рынке банковских услуг // Банковское дело. — 2003. — № 6. — С. 12−20

- Музыка В.В. Ипотека и ее роль в процветании России // Банковское дело. — 2006. — № 4. — С.15−18

- Мусорина Е.И. Сокращение «проблемных» кредитов // Прямые инвестиции. — 2005. — № 4. — С.12−15

- Немировская Е.А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. -2007. — № 9(1). — С.22 -26

- Охэндзан Э.Г. Автореф. дисс… докт. экон. наук 08.00.10 — Совершенствование конкуренции в банковской сфере рыночной экономики — М.:РАГС, 2003. — 36 с.

- Романов М.Н. Основные подходы к оценке кредитного риска банков РФ // Банковское дело. — 2006. -№ 10. — С.17−19

- Самойлов Г. О., Бачалов А. Г. Банковская конкуренция.- М.: Экзамен, 2002.- 256 с.

- Самсонова Е.К. Формирование и развитие конкурентной среды на рынке банковских услуг России: проблемы и перспективы // Финансы и кредит. — 2007. — № 29.- С. 2−7

- Сергеева Т.В. Автореф дисс….канд. экон. наук 08.00.10 Банковская конкуренция в России. — СПб, 2003. — 24 с.

- Смит А. Исследование о природе и причинах богатства народов. М, 1993. Кн 1−3- 365 с.

- Стребков Д. Основные типы и факторы кредитного поведения населения в современной России //Вопросы экономики.- 2004. — № 2. — С. 28 — 29.

- Сутормин М.А. Роль символического капитала на российском рынке потребительского кредитования // Экономическая социология. 2007. — № 4 (сентябрь). — С. 73 -101

- Тавасиев A.M., Ребельский Н. М. Конкуренция в банковском секторе России. -М-: ЮНИТИ-ДАНА, 2001. — 304 с.

- Уткин Э.А., Морозова Г. И., Морозова Н. И. Инновационный менеджмент. — М.: АКАЛИС, 1996. — 208 с.

- Шевчук Д. А. Кредиты физическим лицам: Технологии получения. — М.: АСТ, 2008. — 160 с.