Метрики эффективности с учетом риска инвестирования и стратегии инвесторов

Спред эффективности может быть рассчитан и с позиции исключительно владельца собственного капитала, т. е. отражать дополнительные выгоды (или проигрыш) работы на заемных средствах. В этом случае ключевым показателем выступает отдача по собственному капиталу (ROE). Условие эффективной работы: Компания на вложенный капитал в 100 млн руб. заработала посленалоговое значение операционной прибыли… Читать ещё >

Метрики эффективности с учетом риска инвестирования и стратегии инвесторов (реферат, курсовая, диплом, контрольная)

Ведущие инвестиционные и консалтинговые компании предлагают инвесторам большое число разнообразных показателей в абсолютном выражении и коэффициентов, которые могут быть отнесены к классу так называемых показателей оценки результатов деятельности с учетом риска (risk-adjusted performance measures, RAPM). Особенную популярность получили эти показатели для сопоставления финансовых активов.

Спред эффективности и индекс эффективности

Создаваемая стоимость за период (например, год) может диагностироваться по спреду эффективности или индексу эффективности.

Спред эффективности рассчитывается как разность между фактически заработанной и требуемой, или «нормальной», доходностью по данному бизнесу:

Спред эффективности = ROC — WACC,

где ROC — отдача на капитал за период (%), например, рассчитывается как посленалоговая операционная прибыль, деленная на вложенный в компанию капитал: ROC = EBIT(1-Т)/С. Здесь С — задействованный или вложенный капитал. Имеется в виду постоянно используемый капитал компании, представленный собственным капиталом с учетом эквивалентов собственного капитала, долгосрочным заемным капиталом и постоянно используемым платным краткосрочным заемным капиталом; WACC — требуемая доходность по всему капиталу, традиционно рассчитываемая как средневзвешенная величина из стоимостей отдельных элементов капитала. Эта величина в процентах диагностирует «нормальный» уровень доходности для компании, барьерный уровень, определяющий для инвесторов целесообразность сохранения присутствия в данном инвестиционном активе.

Под требуемой доходностью инвестиций понимается альтернативная доходность, доступная инвестору, т. е. доходность по альтернативным вариантам вложения на рынке с учетом того же класса риска.

Пример 11

Компания на вложенный капитал в 100 млн руб. заработала посленалоговое значение операционной прибыли 20 млн руб., соответственно величина отдачи на капитал равна 20%. При требуемой доходности по всему капиталу на уровне 15% годовых спред эффективности составит 5%.

Индекс эффективности равен отношению двух уровней доходности — фактически полученной и требуемой (нормальной), т. е.

Индекс эффективности = ROC/WACC.

Фактически полученная доходность рассчитывается с учетом эквивалентов собственного и заемного капитала.

Для инвестиционно привлекательной компании устойчивое значение индекса эффективности должно быть больше единицы.

Заметим, что в отдельные годы компания может фиксировать отрицательное значение спреда доходности или значение индекса эффективности ниже единицы, т. е. фактически проедать стоимость. Для инвесторов это не означает немедленного решения о выходе из бизнеса. Одна причина возникновения отрицательного спреда эффективности — некорректность расчета отдачи на капитал (величины ROC), когда фактически инвестиционные оттоки трактуются как текущие затраты (например, создание лояльности потребителей, формирование команды менеджеров и квалифицированного лояльного персонала), т. е. речь идет об аналитической ошибке. Вторая причина — действительно неэффективная работа в отдельные годы, связанная с изменением ситуации на внешнем рынке и негибкостью в силу объективных причин реакции на нее менеджеров или их нерасторопностью. Если компания в состоянии подстроиться под изменившиеся условия (например, при введении высоких таможенных пошлин на импортируемое сырье или комплектующие найти замену на внутреннем рынке), то отрицательный спред эффективности — временное явление, которое отразится только на текущих доходах собственников и, возможно, топ-менеджеров.

Величина наращения стоимости в абсолютном выражении за период определяется как экономическая прибыль и равна произведению спреда эффективности на вложенный капитал на начало года. Например, если спред эффективности равен 5% (0,05), а капитал на начало года составлял 100 млн руб., то прирост стоимости за год составит 5 млн руб. Экономическая прибыль — 5 млн руб.

Спред эффективности может быть рассчитан и с позиции исключительно владельца собственного капитала, т. е. отражать дополнительные выгоды (или проигрыш) работы на заемных средствах. В этом случае ключевым показателем выступает отдача по собственному капиталу (ROE). Условие эффективной работы:

ROE > СОЕ,

где СОЕ (cost of equity) — требуемая доходность по собственному капиталу компании.

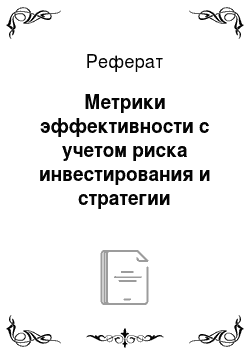

На рис. 4.2 показана матрица, позволяющая отбирать инвестиционно привлекательные компании по значению спреда эффективности. Горизонтальная ось — средний темп роста продаж за несколько лет, который можно подсчитать как средний показатель для конкурирующих компаний в рамках отрасли или путем определения средних темпов развития одной компании за длительный период. Традиционно расчет средней реализуется как средняя геометрическая, что позволяет отразить накопительный эффект увеличения выручки год за годом. Вертикальная ось характеризует создаваемую за период рыночную стоимость. Обычно матрица строится по данным за несколько лет (с учетом усредненных значений). Компании — претенденты на инвестиции могут быть разделены на пять категорий. Верхний правый угол (зона А) — лучшие из лучших (это наиболее инвестиционно привлекательная группа компаний), которые отличаются двумя характеристиками выше среднего уровня: 1) высоким положительным спредом эффективности то как характеристикой удовлетворенности интересов собственников; 2) высоким темпом роста выручки. На противоположном полюсе (зона В) — компании, где оба параметра ниже, чем средние, но выборке. Это наименее инвестиционно привлекательные компании.

Рис. 4.2. Матрица инвестиционной привлекательности компании/подразделения.