Многостадийный анализ и американский опцион

Однако в этом и корень проблемы, связанной с данным проектом. Дело в том, что мода на данные мониторы может пройти, а спрос — стабилизироваться на более низком уровне, чем существует сегодня, в период относительного ажиотажа. Чувствуя привлекательность данного рынка, производство LCD-мониторов развернули TFT, LG-Philips, Samsung. В ближайшее время должны открыть новые заводы Optronic и Quanta… Читать ещё >

Многостадийный анализ и американский опцион (реферат, курсовая, диплом, контрольная)

Многозвенное бинарное дерево

Множество возможных результатов инвестирования, не равное двум, может быть получено иным путем: построением многозвенного бинарного дерева. В этом случае сначала строится простое бинарное дерево. Затем каждый из двух исходов по нему в какой-то момент времени становится основой для нового бинарного дерева. Образуется второе звено, затем третье и т. д. (рис. 6.2.1).

Па рисунке представлено трехзвенное бинарное дерево. Первое звено дерева представлено двумя исходами А1 и А2, второе — четырьмя исходами Б, третье — восемью исходами В. Каждой ветви дерева ставится в соответствие определенная вероятность того, что следующее событие произойдет при условии, что произошло предыдущее событие. В зависимости от способа построения в узлах дерева могут находиться ценность бизнеса или проекта (тогда это дерево ценности), его денежные потоки (тогда это дерево денежных потоков) или ценность опциона (тогда это дерево опциона).

Рис. 6.2.1. Трехзвенное бинарное дерево.

Европейский и американский реальные опционы

Если рассматриваемый реальный опцион является европейским, т. е. исполняется только в определенную дату, его анализ и оценка происходят так же, как и в многосценарном подходе: через условные вероятности (путем их перемножения) определяются вероятности каждого из результирующих событий (на рисунке это события В1, В2, В8). Затем делается вывод о том, будет ли в каждом из этих событий исполняться реальный опцион. А затем, так же как в ситуации 6.3, проводится оценка самого опциона.

Сложнее обстоит дело, если опцион американский, т. е. может быть исполнен в любое время до даты исполнения (т.е. в любом узле многозвенного дерева). Анализ в этом случае является многостадийным: сначала анализируются ветви последнего звена, затем — предпоследнего и т. д. по тому же принципу, по которому анализировалось простое бинарное дерево. При этом на каждом этапе анализа решается вопрос о том, стоит ли исполнить опцион или следует продолжить бизнес в том виде, как он есть. Более ранняя ветвь дерева анализируется с учетом результатов анализа более поздних ветвей, а более раннее исполнение опциона отменяет более позднее. Проиллюстрируем этот процесс в следующей ситуации.

Ситуация 6.4. Производство LCD-мониторов концерном «Пурпурный айсберг». Реальные опционы с разветвленным (трехлетним) бинарным деревом решений.

Концерн «Пурпурный айсберг» является одним из лидеров компьютерной индустрии в России. В его состав входят предприятия розничной торговли, обслуживания корпоративных клиентов, дистрибьюции, производства и офисного обслуживания.

На протяжении последних лет компания занимает почетные места в российских и зарубежных рейтингах как крупнейший организатор торговли и производства оргтехники, компьютеров, а также в области работы с конечными пользователями. По результатам исследований, проведенных Агентством экономических новостей, концерн находится в первой пятерке наиболее активных и стабильно развивающихся торговых компаний России.

Президент компании О. Ю. Шмидт полагает, что дальнейший путь повышения конкурентоспособности концерна и важнейшее направление его развития — увеличение номенклатуры производимой в России компьютерной техники на лицензионной основе. Одним из проектов этого направления является производство LCD-мониторов на базе бывшего опытного производства в г. Подольске.

LCD, или жидкокристаллические мониторы, получили широкое распространение на компьютерном рынке сравнительно недавно. Это мониторы, у которых нет электронно-лучевой трубки, а получение изображения основано на том, что жидкие кристаллы способны изменять свою ориентацию в пространстве под действием света и тем самым изменять свойства светового луча.

По сравнению с электронно-лучевыми, или LCD-мониторами, данные мониторы обладают крайне малым электромагнитным излучением и соответственно оказывают значительно меньшее негативное влияние на зрение. Вторым их достоинством является портативность и удобство пользования. Действительно, LCD-монитор может иметь всего несколько сантиметров по толщине, что экономит пространство на рабочем столе. При этом качество изображения не хуже, чем у LCD-монитора. Не случайно обладать таким монитором стало модно и престижно.

Однако в этом и корень проблемы, связанной с данным проектом. Дело в том, что мода на данные мониторы может пройти, а спрос — стабилизироваться на более низком уровне, чем существует сегодня, в период относительного ажиотажа. Чувствуя привлекательность данного рынка, производство LCD-мониторов развернули TFT, LG-Philips, Samsung. В ближайшее время должны открыть новые заводы Optronic и Quanta. И хотя данные заводы ориентированы на производство 17—19-дюймовых мониторов, в то время как концерн «Пурпурный айсберг» собирается выпускать наиболее дефицитные в России 15-дюймовые мониторы, все же конкурентное давление может оказать влияние на цены всех жидкокристаллических мониторов.

Фирмы-конкуренты собираются проводить дополнительные исследования по совершенствованию /.CD-мониторов. Резервы для такого совершенствования есть. В настоящее время у жидкокристаллического монитора ограничен угол обзора для пользователя: стоит человеку взглянуть на изображение не под прямым углом, и оно «расплывается» .

Сегодня уже создана технология производства мониторов с активной матрицей, и эти новые мониторы лишены указанного недостатка, но их производство существенно дороже и поэтому пока неконкурентоспособно на массовом рынке. Однако в будущем этот недостаток может быть преодолен, и тогда мониторы с пассивной матрицей значительно упадут в цене. Кроме того, нельзя сбрасывать со счетов и возможность возвращения какой-то доли покупателей к традиционной С/?Г-модели, поскольку она, несмотря на ее минусы, существенно дешевле, чем LCD.

Вышеперечисленные факторы приводят к тому, что рынок продукта проекта труднопредсказуем. Возникает вопрос: как оценить подобный проект? Можно, конечно, рассчитать по традиционной технологии ожидаемые денежные потоки и NPV. Но насколько оправдан будет такой подход в описанных условиях? Ведь, как показывают исследования рынка мониторов, цены на продукт проекта каждый год могут повыситься или упасть в среднем на 15%, оказав соответствующее влияние и на денежные потоки.

Менеджеры компании «Пурпурный айсберг» составили прогноз ожидаемых денежных потоков на каждый из трех лет срока жизни проекта.

На рис. 6.2.2 представлено бинарное дерево событий компании. Ветви дерева, берущие начало в каждой точке, показывают, каким будет денежный поток следующего года (в тыс. долл.), если it течение его цены повысятся или понизятся на 15%.

Ветви дерева обозначены буквами (А, Б, В) и цифрами (1—8). Менеджеры компании считают, что вероятности умеренно-оптимистического и умеренно-пессимистического сценария в каждом разветвлении дерева одинаковы и равны 0,5.

Рис. 6.2.2. Бинарное дерево событий компании «Пурпурный айсберг» (тыс. долл.).

Кроме того, менеджерами были рассчитаны возможности увеличения производственной мощности проекта в случае сто развития по оптимистическому сценарию и условия выхода из проекта в случае неблагоприятного развития событий. Результаты умеренно-пессимистических прогнозов на этот счет представлены в таблице.

Наименование показателя | Величина показателя | |

1-й год | 2-й год | |

Чистая ликвидационная ценность бизнеса в случае выхода из него, тыс. долл. | ||

Возможность увеличения производственной мощности и денежных потоков проекта, %. | ||

Дополнительные вложения в расширение производства, в случае если будет принято решение о расширении, тыс. долл. | ||

При условии принятия решения о расширении или о выходе из бизнеса в каком-то году все последующие опционы (на выход, на расширение в другом году) теряются. То есть, если, например, в 1-й год принимается решение о расширении бизнеса, выход из пего во 2-м году будет уже невозможен.

Подходящая ставка дисконта для денежных потоков проекта равна 17% годовых. Требуется оценить проект производства LCD-мониторов с учетом возможностей расширения и прекращения (ликвидации) бизнеса.

Решение

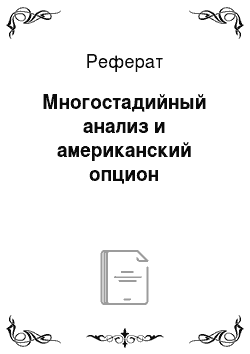

Сначала трансформируем дерево денежных потоков проекта в дерево ценности действующего бизнеса. Для этого в каждом узле бинарного дерева отметим не денежные потоки, а ценность бизнеса.

В последних узлах дерева (В1—В8) ценность бизнеса будет равна его денежным потокам. В промежуточных узлах (Б и А) ценность бизнеса равна суммарной приведенной стоимости всех последующих денежных потоков с учетом их вероятности плюс текущий ноток.

Например, ценность бизнеса в узлах Б1 и А1.

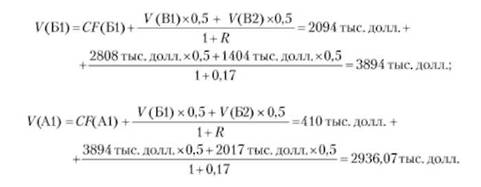

На рис. 6.2.3 представлен результат расчетов дерева ценности действующего бизнеса компании.

Рис. 6.2.3. Дерево ценности действующего бизнеса (тыс. долл.).

Таким образом, выстраивая данное дерево, мы шли от его завершения к началу.

Как видно, без опционов чистая приведенная ценность проекта.

№У= (0,5 х (-736 тыс. долл.) + 2936,07 тыс. долл. х 0,5)/(1 + 0,17) —1200 тыс. долл. = -260,01 тыс. долл.,.

что означает невыгодность проекта.

Теперь в каждой точке столбцов, А (1-й год) и Б (2-й год) рассмотрим, что для нас выгоднее:

- • продолжить бизнес (и соответственно получить ценность действующего бизнеса);

- • выйти из бизнеса, получив в данной точке его ликвидационную ценность плюс денежный поток текущего периода;

- • увеличить производственную мощность, вложив дополнительные средства в бизнес.

Например, ценность бизнеса в точке Б1:

- • при продолжении бизнеса в прежнем объеме: 3894 тыс. долл. (см. дерево ценности — рис. 6.2.3);

- • при ликвидации: 0 + 2094 тыс. долл. = 2094 тыс. долл. (0 — чистая ликвидационная ценность; 2094 тыс. долл. — денежный поток в точке Б1);

- • при увеличении объемов бизнеса:

Здесь 10% (0,1) — увеличение ценности бизнеса при расширении; 200 тыс. долл. — вложение в увеличение бизнеса; 2094 тыс. долл. — денежный поток в точке Б1.

Таким образом, в данном выражении приведенную стоимость будущих потоков увеличиваем на 10%, добавляем текущий поток, заработанный за последний год, и вычитаем инвестиции на расширение.

Поскольку максимум: шах (3894, 3874, 2094) = 3894 тыс. долл., принимаем решение, что в точке Б1 лучше не пользоваться опционами на расширение и на выход (ликвидацию) бизнеса, а следует продолжить его в существующих объемах. Ценность бизнеса в этой точке равна 3894 тыс. долл.

Если бы требуемые вложения в расширение бизнеса во 2-й год были не 200, а 100 тыс. долл., то в точке Б1 было бы выгодно увеличить производственную мощность, так как ценность бизнеса при таком увеличении составила бы.

Такой же анализ можно сделать и для точки Б2. Он также покажет, что в этом узле дерева тоже лучше оставить бизнес в том объеме, как он есть, не покидая сто, но и не расширяя.

А вот в точке А1 результат будет другим: в ней будет более выгодно расширить бизнес.

Действительно:

- • при продолжении бизнеса в прежнем объеме его ценность составит: 2936,07 тыс. долл. (см. дерево ценности — рис. 6.2.3);

- • при ликвидации: 720 тыс. долл. + 410 тыс. долл. = ИЗО тыс. долл. (здесь 720 тыс. долл. — чистая ликвидационная ценность; 4 10 тыс. долл. денежный потокв точке Л1);

- • при увеличении объемов бизнеса:

Здесь 20% (0,2) — увеличение ценности бизнеса при расширении; 200 тыс. долл. — вложение в увеличение бизнеса; 410 тыс. долл. — денежный поток в точке А1.

Таким образом, в точке А1 наилучшим вариантом для компании будет расширение бизнеса (3241,28 тыс. долл. — максимальная ценность бизнеса).

С учетом того, что, если бизнес попадет в точку А1, в этой точке будет принято решение о расширении бизнеса, теперь, с учетом этого расширения, следует пересчитать ранее полученные результаты для точек Б1, Б2, В1, В2, ВЗ и В4. Это естественно, так как решение о расширении бизнеса в 1-й год должно будет оказать влияние па денежные потоки двух последующих лет.

Так, анализируя все точки дерева и продвигаясь от завершения дерева к его началу, а затем обратно к завершению, придем к следующему оптимальному для данной ситуации решению (рис. 6.2.4).

Из приведенных расчетов можно сделать два вывода.

1. Данный проект, если рассматривать его с опционами на расширение и ликвидацию, выгоден, поскольку опционы увеличивают NPVс -260 до 471,49 тыс. долл.

Таким образом, возможность расширить бизнес в случае благоприятной ситуации и ликвидировать в случае неблагоприятной является очень важной для данного проекта.

2. Для инициаторов проекта выгодно по результатам 1 -го года либо расширить бизнес, если ситуация в 1-й год будет развиваться по благоприятному сценарию, либо выйти из проекта, если результаты будут неудовлетворительны. Смысла откладывать решение на более длительные сроки, судя по всему, нет.

Рис. 6.2.4. Оптимальное решение с учетом опционов (тыс. долл.).

Цена европейского опциона как минимальная оценка иены американского опциона

Таким образом, в большинстве случаев в реальных проектах существует не европейский, а американский опцион. Однако для его анализа требуется большее количество рутинных расчетов, чем для случая европейского опциона. Эти расчеты тем более запутанны, чем больше звеньев существует у исходного бинарного дерева и чем большее количество опционов анализируется.

Поэтому, учитывая, что американский опцион стоит всегда несколько дороже европейского (что естественно, так как он дает право выбора момента исполнения), некоторые специалисты считают возможным для оценки реальных опционов использовать модель европейского опциона. Это представляется вполне обоснованным, потому что в подобных расчетах важно соблюсти известную долю консерватизма — реальные опционы легко переоценить, поскольку реальные менеджеры вовсе не всегда поступают так, как мифические рациональные участники рынка. К тому же и сам рынок недостаточно информационно эффективен, чтобы менеджеры мгновенно могли осознать необходимость решительных действий. Поэтому они довольно часто откладывают решение на последний момент (некоторые при этом считают, что пользуются опционом на отсрочку). Это, в свою очередь, означает, что их опцион приобретает черты европейского, а не американского.