Сбалансированность, устойчивость и пропорциональность рынка страховых услуг на примере представительства Белгосстраха по Октябрьскому району г. Витебска

Для всех филиалов и представительств Белгосстраха, за исключением филиала по г. Минску (включая подведомственные ему представительства), а также аппарата филиала по Минской области и представительства Белгосстраха по Минскому району. В графе 4 и 7 отражаются взносы и выплаты за исключением страховых взносов и выплат по обязательному страхованию от несчастных случаев на производстве… Читать ещё >

Сбалансированность, устойчивость и пропорциональность рынка страховых услуг на примере представительства Белгосстраха по Октябрьскому району г. Витебска (реферат, курсовая, диплом, контрольная)

Сбалансированность в страховании определяется путем соотношения фактической суммы выплат произведенных по договорам страхования с нормативным показателем (таблица 2.5). Нормативный показатель рассчитывается в процентах от поступившей суммы взносов.

Таблица 2.5. Уровень выплат страхового возмещения представительства Белгосстраха по Октябрьскому району г. Витебска за 10 месяцев 2006 года.

Вид страхования. | Код. | Поступило страховых взносов. | Норматив выплат на сентябрь 2006, %. | Нормативная сумма выплат (гр.4 — гр.5). | Фактические выплаты. |

1. Обязательное страхование. | Х. | Х. | Х. | Х. | Х. |

Обязательное страхование строений, принадлежащих гражданам. | 74 455,9. | 45,0. | 33 505,2. | 32 095,0. | |

Обязательное страхование гражданской ответственности владельцев транспортных средств. | Х. | Х. | Х. | Х. | Х. |

юридические лица. | Х. | Х. | Х. | Х. | Х. |

для всех филиалов и представительств Белгосстраха, за исключением филиала по г. Минску (включая подведомственные ему представительства), а также аппарата филиала по Минской области и представительства Белгосстраха по Минскому району. | 249 313,7. | 38,0. | 94 739,2. | 97 031,5. | |

физические лица. | Х. | Х. | Х. | Х. | Х. |

для всех филиалов и представительств Белгосстраха, за исключением филиала по г. Минску (включая подведомственные ему представительства), а также аппарата филиала по Минской области и представительства Белгосстраха по Минскому району. | 348 385,1. | 37,9. | 132 003,1. | 148 066,2. | |

пограничное. | 15 272,6. | 10,0. | 1 527,3. | 7 845,3. | |

Обязательное страхование гражданской ответственности владельцев транспортных средств, выезжающих за пределы Республики Беларусь. | 12 327,6. | 70,0. | 8 629,3. | ||

Обязательное медицинское страхование иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь. | 8 717,5. | 36,0. | 3 138,3. | ||

Обязательное страхование ответственности при долевом строительстве. | 231 935,7. | 10,0. | 23 193,6. | ||

Обязательное страхование гражданской ответственности перевозчика перед пассажирами. | 190 422,5. | 25,0. | 47 605,6. | 13 009,7. | |

2. Добровольное личное страхование. | Х. | Х. | Х. | Х. | Х. |

Добровольное страхование от несчастных случаев. | Х. | Х. | Х. | Х. | |

страхователи — физические лица. | 47 814,9. | 55,5. | 26 537,3. | 16 631,7. | |

страхователи — юридические лица. | 1 461,0. | 35,9. | 524,5. | ||

Добровольное страхование от несчастных случаев и болезней на время поездки за границу. | 11 116,6. | 30,0. | 3 335,0. | ||

Добровольное страхование водителей и пассажиров от несчастных случаев. | 859,2. | 30,0. | 257,8. | ||

3. Добровольное имущественное страхование. | Х. | Х. | Х. | Х. | Х. |

Добровольное страхование имущества юридических лиц. | Х. | Х. | Х. | Х. | |

1 группа (основные и оборотные средства). | 20 982,3. | 53,5. | 11 225,5. | 8 877,1. | |

2 группа (ценностей касс). | 27,3. | 43,0. | 11,7. | ||

Добровольное страхование наземных транспортных средств. | 120 004, 110 499. | 111 938,7. | 55,5. | 62 126,0. | 42 144,8. |

Добровольное страхование грузов. | 115,5. | 30,0. | 34,6. | ||

Добровольное страхование воздушных судов. | 148,3. | 58,4. | 86,6. | ||

Добровольное страхование имущества граждан (по видам имущества). | Х. | Х. | Х. | Х. | Х. |

строения. | 47 732,7. | 40,0. | 19 093,1. | 15 307,0. | |

домашнее имущество. | 43 827,1. | 38,7. | 16 961,1. | 6 953,3. | |

жилые помещения (квартиры). | 17 738,3. | 60,0. | 10 643,0. | 21 592,2. | |

Добровольное страхование животных, принадлежащих гражданам. | 15,0. | 48,0. | 7,2. | ||

4. Добровольное страхование ответственности. | Х. | Х. | Х. | Х. | Х. |

Добровольное страхование гражданской ответственности владельцев автотранспортных средств. | 190 100−190 400, 194 000,198000,197 000,190700. | 31 648,8. | 43,7. | 13 830,5. | |

Добровольное страхование гражданской ответственности нанимателя за вред, причиненный жизни и здоровью работников. | 2 344,0. | 54,5. | 1 277,5. | ||

Добровольное страхование гражданской ответственности за причинение вреда и расходов в связи с осуществлением профессиональной деятельности. | Х. | х. | Х. | Х. | Х. |

все виды профессиональной деятельности, предусмотренные правилами страхования, исключая врачебную деятельность. | 3 562,4. | 55,5. | 1 977,1. | ||

Добровольное страхование гражданской ответственности и расходов организаций, создающих повышенную опасность для окружающих. | 190 600, 196 000. | 112,2. | 53,5. | 60,0. | |

Добровольное страхование гражданской ответственности владельцев воздушных судов. | 94,7. | 43,7. | 41,4. | ||

Добровольное страхование гражданской ответственности и расходов граждан, имеющих право пользования жилыми помещениями. | 3 619,4. | 43,7. | 1 581,7. | 1 107,5. | |

ИТОГО за отчетный месяц. | х. | 1 475 988,9. | х. | 513 953,1. | 410 661,4. |

Источник: приложение к Положению о порядке планирования и исполнения бюджета БРУСП «Белгосстрах».

В графе 4 и 7 отражаются взносы и выплаты за исключением страховых взносов и выплат по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Из таблицы 2.5 наглядно видно, что поступления страховых взносов значительно превышает сумму выплат, а также что фактическая сумма выплат в размере 410 661,4 тыс. рублей не превышает нормативной в размере 513 953,1 тыс. рублей. Однако по отдельным видам страхования допущено значительное превышение фактического значения: обязательному страхованию гражданской ответственности владельцев транспортных средств юридических лиц 2292,3 тыс. рублей, обязательному страхованию гражданской ответственности владельцев транспортных средств физических лиц 16 063,1 тыс. рублей, пограничному страхованию — 6318 тыс. рублей, добровольному страхованию жилых помещений — 10 949,2 тыс. рублей. Для достижения равновесия по данным видам страхования необходимо увеличить объемы поступлений страховых взносов.

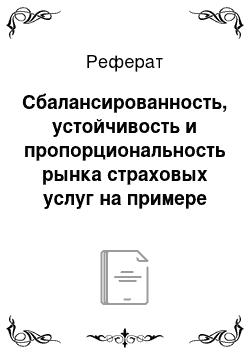

Для изучения устойчивости рынка определяем динамику основных показателей на основе расчета темпа роста, прироста, отклонений (таблица 6).

Таблица 2.6. Динамика поступления страховых взносов.

№ п/п. | период. | Поступиление взносов, млн. руб. | темп роста, %. | прирост, %. | отклонение в абсолютных цифрах, млн. руб. |

852,1. | |||||

753,2. | 88,39. | — 11,61. | — 98,90. | ||

1208,3. | 160,42. | 60,42. | 455,10. | ||

2251,3. | 186,32. | 86,32. | 1 043,00. | ||

2352,1. | 104,48. | 4,48. | 100,80. | ||

110,24. | 10,24. | 240,90. | |||

2903,8. | 111,99. | 11,99. | 310,80. |

Источник: собственная разработка на основе данных представительства.

Рис. 2.4 Динамика поступления страховых взносов

Из диаграммы видно, что в 2001 году наблюдалось снижение страховых взносов по сравнению с 2000 годом, а начиная с 2002 года постоянное увеличение поступлений, в 2003 году произошел скачек в сторону увеличения страховых взносов, прирост в этот период времени составил 1043 млн. рублей. Главным образом данное явление связано с введением в 2003 году обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний. С 2004 года происходит равномерное увеличение поступления страховых взносов.

Степень колеблемости показателей рассчитываем на основе среднеквадратичного отклонения () и коэффициента вариации (V) по формулам 8,9:

=v?(yi-yср)? (8).

N.

V= *100 (9),.

yср Где yiфактическое значение показателя в i-ом периоде,.

Yср — среднее значение показателя за исследуемый период,.

N — количество значений показателя в периоде.

Расчет среднего отклонения приведен в таблице 2.7.

Таблица 2.7. Расчет среднего отклонения суммы взносов.

№ п/п. | период. | Поступиление взносов, млн. руб. y. | yi-yср | (yi-yср)**. |

852,1. | — 992,7. | |||

753,2. | — 1091,6. | |||

1208,3. | — 636,5. | |||

2251,3. | 406,5. | |||

2352,1. | 507,3. | |||

748,2. | ||||

2903,8. | ||||

Yср=1844,8 (млн. рублей).

=v4686054/7=818,2.

V=818,2/1844.8*100=44%.

Так как среднее квадратичное отклонение равно 818,2, то колеблемость признака велика. Коэффициент вариации дает возможность оценить колеблемость признака в процентах и он составляет 44%.

Пропорциональность рынка страховых услуг характеризуется соотношением объемов поступивших взносов по видам страхования (таблица 2.8).

Таблица 2.8. Удельный вес поступлений по видам страхования в общей сумме поступивших взносов за январь-октябрь 2006 года. | ||

Вид страхования. | Сумма поступивших взносов, тыс.руб. | %. |

Строений. | 47 732,7. | 3,7%. |

Домашнего имущества. | 43 827,1. | 3,4%. |

Средств транспорта. | 62 312,6. | 4,8%. |

Животных. | 14,9. | 0,0%. |

Жилых помещений. | 1,4%. | |

Индивид.страхование от несч.случаев. | 47 814,9. | 3,7%. |

От н.сл. за счет предприятий. | 0,1%. | |

От несч. случаев и болезней выезжающих. | 11 116,6. | 0,9%. |

Водителей и пассажиров от несч.случаев. | 859,2. | 0,1%. |

Воздушных судов. | 148,3. | 0,0%. |

Имущества юр. лиц (включая ИП). | 20 982,3. | 1,6%. |

Транспортных средств юр.лиц. | 49 626,1. | 3,8%. |

Ценностей касс. | 27,3. | 0,0%. |

Авиокомпаний перед третьими лицами. | 94,7. | 0,0%. |

Профессиональной ответственности. | 3562,4. | 0,3%. |

Грузы. | 115,5. | 0,0%. |

ГО владельцев предприятий перед работниками. | 0,2%. | |

ГО предприятий, создающих повышенную опасность. | 112,2. | 0,0%. |

ГО владельцев жилых помещений. | 3619,4. | 0,3%. |

Всего по добровольным видам. | 313 509,2. | 24,2%. |

ОГО юр.лиц. | 249 313,7. | 19,2%. |

ОГО физ.лиц. | 348 385,1. | 26,9%. |

ГО перевозчика перед пассажирами. | 190 422,5. | 14,7%. |

Обяз.страхование строений. | 74 455,9. | 5,7%. |

Зеленая карта. | 12 327,6. | 1,0%. |

Ответсвенности застройщика. | 99 467,8. | 7,7%. |

Обяз.медицинское страхование. | 8717,5. | 0,7%. |

Всего по всем планируемым видам. | 1 296 599,3. | 100,0%. |

Источник: собственная разработка на основе данных предприятия.

Рис. 2.5 Структура поступления страховых взносов по видам страхования

Как видно наибольшую долю в общем объеме поступающих взносов занимают обязательные виды страхования, а именно обязательное страхование гражданской ответственности владельцев транспортных средств, гражданской ответственности перевозчика перед пассажирами. Добровольные виды страхования занимают всего лишь 24,2% от общей суммы. Такую ситуацию нельзя охарактеризовать как положительную и представительству необходимо перестроить свою работу так, чтобы добиться 50% поступлений по добровольным видам.