Принципы построения форм бухгалтерского учета

Автоматизированная форма учета Растущие требования к аналитичности информации, ее достоверности, сокращении сроков получения диктуют настоятельную необходимость замены ручных форм учета. Для всех ручных форм бухгалтерского учета характерна обработка информации от первичного документа до баланса путем последовательной регистрации данных в регистрах, получения итогов разных степеней… Читать ещё >

Принципы построения форм бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Бухгалтерский учет на предприятиях ведется путем использования разнообразных учетных регистров и в разных сочетаниях — книги, карточки, ведомости, записи в которых производятся в различной последовательности. В зависимости от способов учетной регистрации применяются как ручные записи, так и машинные. Различное сочетание учетных регистров, их структура и взаимосвязь, способы записей определяют применяемую форму бухгалтерского учета.

Под формой бухгалтерского учета понимается сочетание различных учетных регистров, их взаимосвязь, последовательность и способы учетных записей.

Признаками, отличающими одну форму бухгалтерского учета от другой, являются:

внешний вид;

назначение и содержание учетных регистров;

взаимосвязь и сочетание хронологических и систематических записей, регистров синтетического и аналитического учета;

количество регистров синтетического и аналитического учета;

последовательность учетных записей;

степень использования средств автоматизации в учетном процессе.

Применение различных технических средств в учете способствовало возникновению и развитию новых форм бухгалтерского учета. Развитие и рационализация самого бухгалтерского учета характеризуются совершенствованием применяемых форм учета.

Необходимость перехода от одной формы учета к другим, более совершенным, обусловливается развитием хозяйства. В процессе исторического развития в теории и на практике применялось множество разных форм, порой очень сходных между собой, так как они сочетали в себе различные элементы уже ранее существовавших форм. Первая форма учета была описана итальянским ученым монахом Лукой Пачоли в его работе «Трактат о счетах и записях», изданной в Венеции в 1494 г. Эта форма учета получила название старо итальянской и состояла из трех книг: Мемориала (памятка, повседневная книга); Журнала (хронологический регистр с проводками) и Главной книги (все счета, сальдо и обороты).

Впоследствии на базе этой формы появились различные национальные формы учета — французская, немецкая, американская, ново итальянская, русская, которые имеют свои особенности.

В соответствии с законом «О бухгалтерском учете и отчетности» в Республике Беларусь применяются следующие формы бухгалтерского учета: мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. Эти формы учета нашли наиболее полное распространение на предприятиях, особенно комбинированные или смешанные формы учета, основанные на журнально-ордерной, мемориально-ордерной и автоматизированной.

Мемориально-ордерная форма учета Мемориально-ордерная форма учета возникла на базе контрольно-шахматной формы.

В течение ряда лет мемориально-ордерная форма совершенствовалась, и в окончательно сложившемся ее виде она была рекомендована Положением о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденных Наркомфином СССР в 1946 г.

В мемориально-ордерной форме учета сочетаются книжные и карточные регистры. Синтетический учет ведется в книгах, а для аналитического учета используются главным образом карточки. Бухгалтерские записи оформляются составлением мемориальных ордеров, которые выписываются либо на каждую отдельную операцию, т. е. отдельный документ, либо на группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. Например, вместо того чтобы каждую накладную на отпуск материалов со склада отражать в учете отдельной записью, несколько таких однородных накладных записывают в одну накопительную ведомость. И только на общий итог этой ведомости производится одна бухгалтерская запись, т. е. ведется один мемориальный ордер. Группировочные ведомости составляются на несколько однородных документов за короткий период времени (один или несколько дней). Накопительные же ведомости ведутся на все однородные операции за месяц по мере поступления первичных документов, отражающих эти операции. Ордер оформляется на специальном бланке или на самом документе в виде типографского штампа. В нем кратко излагается содержание записи (или делается ссылка на документ), приводится корреспонденция счетов и суммы. Мемориальные ордера подписываются главным бухгалтером или его заместителем. К ордеру прилагаются документы, на основании которых сделаны записи.

Приведем пример мемориального ордера, оформленного по группе однородных документов (табл.5.1).

Таблица 5.1 Мемориальный ордер № 7 от 31 мая текущего года.

Основание (ссылка на документы или содержание записи). | По дебету счета. | По кредиту счета. | Сумма, тыс. руб. | |

Накопительная ведомость. | ||||

Зачисления денег на расчетный счет. | ||||

По выпискам банка за май. | ||||

Итого за месяц. | ||||

При мемориально-ордерной форме учета хронологическая запись операций отделена от систематической. Хронологическую запись производят в специальном регистре — регистрационном журнале, куда записывают все мемориальные ордера по мере их оформления, присваивая им текущие порядковые номера (табл. 5.2). В конце месяца в журнале подсчитывают итог записей. Это позволяет производить контроль за сохранностью мемориальных ордеров, документов и приложений к ним, а также за соответствием общей суммы записей месячным оборотам по синтетическим счетам.

Таблица 5.2 Регистрационный журнал за май текущего года.

Пор. номера мемориальных ордеров. | Даты ордеров. | Суммы по мемориальным ордерам, тыс. руб. | |

3 мая. | |||

3 мая. | |||

4 мая. | |||

и т. д. | |||

И т о г о… | |||

Для мемориальных ордеров по повторяющимся ежемесячно записям рационально применять постоянные номера. Например, мемориальному ордеру на итог накопительной ведомости по дебету счета «Расчетный счет» присваивается первый номер, ордеру по кредиту счета «Расчетный счет» — второй и т. д.

После записи в регистрационном журнале мемориальные ордера записываются в Главную книгу — систематический регистр синтетического учета. Здесь отражаются номера мемориальных ордеров, даты их оформления и суммы по операциям. В Главной книге записи группируются: обороты по каждому синтетическому счету как по дебету, так и кредиту записываются отдельно в колонках по корреспондирующим счетам. В конце месяца на основании итогов Главной книги составляется оборотная ведомость по синтетическим счетам по простой или шахматной форме. Структура Главной книги облегчает составление шахматной оборотной ведомости. Остатки по счетам в главной книге не выводятся. Каждый мемориальный ордер записывается в Главной книге дважды: по дебету и кредиту соответствующих счетов. Например, мемориальный ордер с корреспонденцией счетов: дебет счета «Касса», кредит счета «Расчетный счет» должен быть записан на левую (дебетовую) сторону счета «Касса» и на правую (кредитовую) сторону счета «Расчетный счет».

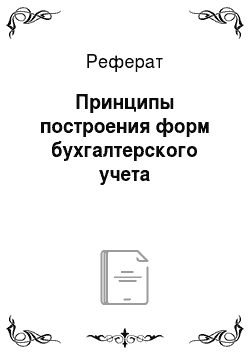

Аналитический учет при мемориально-ордерной форме ведется в книгах, карточках и свободных листах. Записи в регистры аналитического учета делаются непосредственно с документов, приложенных к мемориальным ордерам. Карточки или свободные листы регистрируются в реестрах. Учет кассовых операций ведется в кассовой книге, аналитический учет материалов — путем раскладки первичных документов в картотеки. В конце отчетного месяца на основании записей в аналитических учетных регистрах составляются оборотные или сальдовые ведомости — одна на группу аналитических счетов, объединяемых соответствующим синтетическим счетом. Данные этих ведомостей служат для сверки итогов оборотов и сальдо аналитических счетов с объединяющими их синтетическими счетами. Такая сверка обязательна, она позволяет выявить и устранить многие ошибки. После сверки и исправления обнаруженных ошибок составляется баланс. Последовательность записей бухгалтерской информации при мемориально-ордерной форме учета представлена на схеме 5.1.

Схема 5.1 Последовательность записей бухгалтерской информации при мемориально-ордерной форме учета Мемориально-ордерная форма учета имеет определенные преимущества перед другими формами. Регистры ее просты, несложна и техника учетных записей. В необходимых случаях можно использовать копировальный способ записей, так как здесь применяются широко регистры в виде карточек и свободных листов. В течение длительного времени эта форма широко применялась на предприятиях различных отраслей народного хозяйства. Средние и небольшие предприятия ведут бухгалтерский учет по этой форме и в настоящее время.

Однако мемориально-ордерной форме присущи и серьезные недостатки. Основной недостаток этой формы учета — многократность записей, большое число переписываний данных из документов в накопительные ведомости, в мемориальные ордера, затем в регистрационный журнал, регистры синтетического и аналитического учета. А чем больше промежуточных записей, тем больше возможностей для возникновения всякого рода ошибок. Значительные затраты труда связаны с подсчетом итогов и взаимной сверкой регистров синтетического и аналитического учета, хронологической и систематической записей.

Разобщенность синтетического и аналитического учета нередко приводит к отставанию аналитического учета от синтетического.

Учетные работы распределяются в течение месяца неравномерно, значительная их часть приходится на конец месяца, а это вызывает неравномерную нагрузку счетных работников.

Регистры мемориально-ордерной формы построены таким образом, что на их основе нельзя непосредственно заполнять отчетные таблицы, для этого необходимо прибегать к различного рода дополнительным выборкам и расчетам.

Журнально-ордерная форма учета Журнально-ордерная форма учета получила свое название по основному регистру, используемому при этой форме счетоводства, — журналу ордеру. Она широко применяется в крупных и мелких организациях различных форм собственности. Впервые основные принципы данной формы учета и содержание главнейших ордеров были сформулированы в 40х годах ХХ века. Эта форма учета стала находить применение в различных отраслях народного хозяйства примерно с 1945 года, и, следует отметить, что она совершенствуется и по настоящее время.

В основе журнально-ордерной формы учета лежат принципы однократной записи, накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить в них как синтетический, так и аналитический учет средств предприятия, их источников и хозяйственных операций по ним без составления мемориальных ордеров. В зависимости от объема отражаемой в учете информации и с учетом необходимости представления бухгалтерской отчетности журналы-ордера могут открываться на месяц или квартал.

В журналах-ордерах предусмотрено отражение хозяйственных операций как в хронологическом, так и в систематическом порядке одновременно, как единый процесс.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления производственно-финансовой деятельностью предприятия и удобных для составления форм периодической и годовой отчетности. При этом синтетический учет осуществляется в журналах-ордерах, а аналитический — во вспомогательных ведомостях к ним. Помимо журналов-ордеров и вспомогательных ведомостей, могут также использоваться специальные разработочные таблицы, карточки аналитического учета и сальдовые ведомости.

В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются в них по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов.

Итоговые данные журналов-ордеров представляют собой сводные бухгалтерские проводки, аналогичные мемориальным ордерам, которые используются затем для записей в Главную книгу, открываемую на год. Счета Главной книги имеют следующую форму:

Таблица 5.3 Главная книга. Счет №.

Месяц. | Обороты по дебету. | Оборот по кредиту. | Сальдо. | ||||

с кредита счета № __ из журнала-ордера №. | Итого по дебету. | Дебет. | Кредит. | ||||

Главная книга предназначена для обобщения данных из журналов-ордеров, взаимопроверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса.

Кредитовые обороты переносятся на счета Главной книги одной итоговой записью за месяц, так как в развернутом виде с корреспонденцией счетов они содержатся в журналах-ордерах. В то же время дебетовые обороты на счетах Главной книги показываются, развернуто, т. е. в корреспонденции с конкретными счетами.

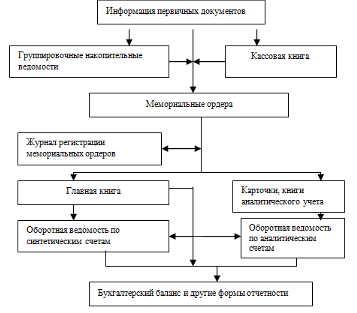

После ежемесячной разноски из журналов-ордеров всех записей на счета Главной книги в ней производится подсчет сумм оборотов и сальдо по счетам бухгалтерского учета. Суммы оборотов и сальдо по дебету и кредиту всех счетов должны быть соответственно равны. Последовательность записей бухгалтерской информации при журнально-ордерной форме учета представлена на схеме 5.2.

Схема 5.2 Последовательность записей бухгалтерской информации при журнально-ордерной форме учета Журнально-ордерная форма учета, по сравнению с мемориально-ордерной формой, имеет ряд преимуществ. В частности, объединение синтетического и аналитического учета исключает применение промежуточных регистров, сокращает количество записей, позволяет одновременно вести синтетический и аналитический учет, что значительно сокращает объем учетной работы, ускоряет документооборот, повышает оперативность, наглядность и полезность учетной информации для управления. Журналы-ордера и ведомости к ним максимально приближены к требованиям по составлению форм отчетности.

Однако эта форма учета имеет и некоторые недостатки: она ориентирована на ручное ведение учетных регистров; строение некоторых регистров, структура которых вызвана особенностями учета различных объектов, является сложной, что и затрудняет их заполнение и овладение техникой учетной регистрации.

Автоматизированная форма учета Растущие требования к аналитичности информации, ее достоверности, сокращении сроков получения диктуют настоятельную необходимость замены ручных форм учета. Для всех ручных форм бухгалтерского учета характерна обработка информации от первичного документа до баланса путем последовательной регистрации данных в регистрах, получения итогов разных степеней и соответствующих записей в последующий регистр после получения очередного итога. В результате неизбежны многократное дублирование данных, переписывание полученных итогов из одного регистра в другой. Даже при наиболее прогрессивной из ручных форм учета — журнально-ордерной — допускается дублирование. Чтобы получить итог по какому-либо признаку, необходимо однородные операции сгруппировать в соответствующем регистре; для получения более общего итога производят другую группировку по полученным частным итогам и т. д.

Автоматизированные формы учета строятся на иных принципах. Применение соответствующих вычислительных машин обеспечивает получение итогов разных степеней без переписывания данных из одного регистра в другой.

Операции по однородным признакам группируются в процессе машинной обработки информации. В результате создается возможность получения итоговой информации непосредственно на основе обработки исходных данных. Это принципиальное отличие автоматизированных форм бухгалтерского учета от ручных. Их отличительные особенности от других форм учета можно свести к следующим:

широкое использование персональных компьютеров;

автоматизация логических операций;

единство информационной базы;

однократный ввод — многократный вывод информации в любом разрезе, исходя из запросов пользователей.

Применение электронно-вычислительных машин (ЭВМ) позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс измерения и регистрации хозяйственных операций. Результатом этого явилось создание принципиально новой формы бухгалтерского учета, которая получила название «автоматизированная». Более правильным представляется назвать ее диалоговой, поскольку ЭВМ на современном уровне их применения из вспомогательного средства становятся определяющим фактором организации учетного процесса. Бухгалтер работает на машине в диалоговом режиме, имея обратную связь в процессе обработки информации и получения соответствующих выходных документов.

Единство информационной базы и полный автоматизированный технологический процесс обеспечивается за счет однократного ввода информации. Интеграция обработки данных первичного учета и адаптируемость программного обеспечения к задачам пользователей достигается применением различных программ для ЭВМ.

Современный уровень ЭВМ обеспечивает не только универсальный характер их применения исходя из общих методологических подходов организации бухгалтерского учета, но и использование программ, настроенных на конкретное предприятие с учетом предложений заказчика.

Учет может осуществляться путем заполнения журнала хозяйственных операций. Однако формирование корреспонденции счетов может отражаться в данном журнале и после заполнения первичных документов. Пользователь может получать печатные копии заполняемых им первичных документов. Реализован быстрый ввод проводок методом «типовых операций», в основу которого положена типовая корреспонденция проводок.

Изменение или добавление типовых операций производится самим пользователем с помощью встроенного текстового редактора. Большой объем памяти ЭВМ позволяет работать с субсчетами всех уровней, что дает возможность без особой сложности выполнять накопительные операции (начисление амортизации, расчет заработной платы и т. п.).

Оборотная, шахматная и другие ведомости, а также баланс и другие выходные формы могут быть сформированы за любой период и в короткое время. Для некоторых отчетов возможна детализация вплоть до одной операции.

Быстрота и удовлетворение различных пользователей в соответствующей информации на основе единого ее массива — отличительная черта автоматизированной формы бухгалтерского учета. Первичная учетная информация фиксируется на машинных носителях. Эта процедура по операциям, имеющим экономическую однородность, производится по заранее определенной структуре записи с последующим вводом в ЭВМ. В качестве машинных носителей информации наиболее часто используются магнитные диски.

Учетными регистрами являются выходные формы, которые содержат всю необходимую информацию по аналитическим и синтетическим счетам.

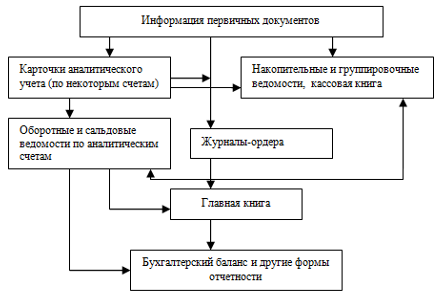

Бухгалтерские записи, отражающие результаты ранее произведенных расчетов и группировок, формируются в ЭВМ автоматически. Обработка массива бухгалтерских записей одновременно по дебету и кредиту синтетических счетов, а также соответствующих объектов аналитического учета позволяет вести обработку указанного массива в пределах каждого основного счета. В то же время, привлекая входящий остаток по данному счету, становится возможным группировать его данные в последовательности, необходимой для составления регистров аналитического учета. Порядок обработки информации с помощью ЭВМ представлен на схеме 5.3.

Схема 5.3 Организация бухгалтерского учета при автоматизированной форме учета Характеризуя достоинства данной формы учета, следует отметить, что она является экономичной, быстрой и гарантирует точность обработки информации. Кроме того, у бухгалтера появляется гораздо больше времени для проведения аналитической работы.

Упрощенная форма бухгалтерского учета Для организаций малого бизнеса, имеющих простой технологический процесс производства продукции, выполнения работ, оказания услуг и незначительное количество хозяйственных операций, Министерством финансов Республики Беларусь была разработана и принята для практического применения упрощенная форма ведения бухгалтерского учета. Организация учета по упрощенной форме построена на основе рабочего плана счетов, разрабатываемого каждым малым предприятием исходя из типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Упрощенная форма учета может вестись по:

простой форме бухгалтерского учета (без использования учетных регистров имущества малого предприятия);

по форме с использованием регистров бухгалтерского учета имущества малого предприятия.

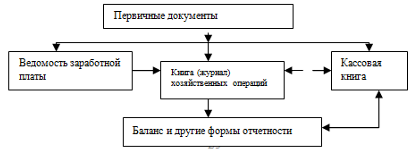

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (схема 5.4) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеют место выпуск продукции и выполнение отдельных видов работ; оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. Помимо этой Книги для учета расчетов с персоналом по оплате труда и подоходному налогу с бюджетом малое предприятие должно также вести ведомость учета заработной платы (ф. № В8).

По своему строению Книга (журнал) учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета. В ней отражается наличие имущества и источников его формирования на определенную дату, что позволяет подготовить бухгалтерскую отчетность. Она является комбинированным учетным регистром, так как содержит весь перечень бухгалтерских счетов, применяемых малым предприятием, и необходимую аналитичность.

В Книге возможно использовать вкладные листы, если она открывается помесячно. Если она открывается на год, то Книга должна быть прошнурована и пронумерована с указанием на последней странице количества страниц цифрами и прописью за подписью руководителя и лица, ответственного за ведение бухгалтерского учета на предприятии (главного бухгалтера). Данная информация должна быть подтверждена оттиском печати малого предприятия.

Схема 5.4 Последовательность записей бухгалтерской информации при простой форме бухгалтерского учета Упрощенная форма бухгалтерского учета (схема 5.5) с использованием учетных регистров имеет место на малом предприятии, если оно занимается производством продукции или выполнением работ.

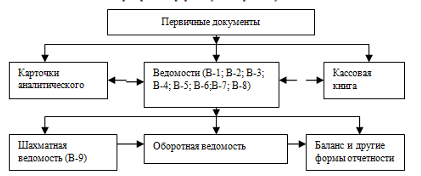

Схема 5.5 Последовательность записей бухгалтерской информации при простой форме бухгалтерского учета Перечень учетных регистров состоит из 10 наименований:

- 1. Ведомость учета основных средств, начисленных амортизационных отчислений — форма № В1;

- 2. Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, -форма № В2;

- 3. Ведомость учета затрат на производство — форма № В3;

- 4. Ведомость учета денежных средств и фондов — форма № В4;

- 5. Ведомость учета расчетов и прочих операцийформа № В5;

- 6. Ведомость учета реализации — форма № В6 (оплата);

- 7. Ведомость учета расчетов и прочих операций — форма № В6 (отгрузка);

- 8. Ведомость учета расчетов с поставщикамиформа № В7;

- 9. Ведомость учета оплаты труда — форма № В8;

- 10. Ведомость (шахматная) -форма № В9.

Каждая из перечисленных ведомостей, как правило, применяется для учета операций по одному из используемых счетов бухгалтерского учета. В отличие от журналаордера, в котором, как известно, хозяйственная операция записывается один раз в виде шахматной записи, в условиях применения упрощенной формы запись по любой хозяйственной операции оформляется в два приема: в одной ведомости — запись по дебету счета с указанием номера кредитуемого счета (в графе «корреспондирующий счет»), а в другой — по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета.

Итоги ведомостей служат основанием для заполнения шахматной ведомости (ф. № В9), в которой отражаются записи по дебету и кредиту каждого счета, представленного в соответствующей ведомости. Содержание шахматной ведомости включает по горизонтали номера ведомостей в порядке их возрастания, а по вертикали — в порядке возрастания коды (цифры) и наименования синтетических счетов. Запись производится путем переноса кредитовых оборотов по соответствующим счетам из ведомостей по графе «корреспондирующий счет» с разноской этих оборотов в дебет соответствующих счетов.

Данная ведомость является ежемесячным регистром синтетического учета и имеет контрольное значение. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. В частности, это устанавливается в процессе разноски, результатом которой подсчитанная сумма дебетового оборота по каждому счету должна быть равна сумме оборота по дебету, отраженному по данному счету в соответствующей ведомости.

Выявленные итоги по дебету каждого счета суммируются. Полученный результат должен совпадать с общей суммой оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся в оборотную ведомость, где исчисляется остаток по каждому счету на начало следующего отчетного периода.